oPeniazoch.sk, finančná hitparáda Foto: thinkstock

Rozdiely v úrokových sadzbách spotrebných úverov sú dnes také vysoké, že niektorí klienti akoby splácali banke takmer tri úroky namiesto jedného. A to aj napriek tomu, že priemerné úrokové sadzby spotrebiteľských úverov od začiatku roka klesli.

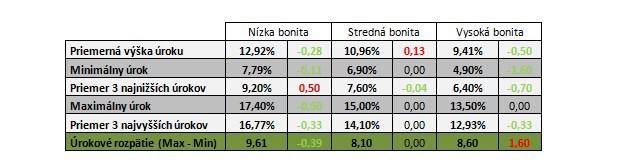

Niektoré banky už dnes spotrebné úvery úročia takým percentom, akým pred niekoľkými rokmi úročili hypotéky. Zaujímavé je, že aj keď sadzby zmenila polovica bánk, rozpätie minimálnej a maximálnej sadzby sa výrazne nezmenilo. Rozpätie úrokových sadzieb v rámci TOP klientely sa zvýšilo na 8,6 % z pôvodných 7 %.

„Úroky pre bežných klientov majú cenové rozpätie 8,1 % a rozdiel najnižšieho a najvyššieho úroku pre najnižšiu príjmovú bonitu sa znížil z 10 na 9,61 %. Znamená to, že klienti by mali byť skutočne obozretní, od ktorej banky si požičajú,“ vysvetľuje Pavel Škriniar, analytik portálu finančná hitparáda.

Pri pôžičke vo výške 4000 eur na 5 rokov by voľba drahšej znamenala trojnásobnú preplatenosť a mesačnú platbu o 22 % vyššiu než pri najlacnejšej alternatíve. Pri pôžičkách pre klientov s horšou bonitou je rozdiel sadzieb ešte výraznejší.

Čo sa deje na trhu?

ZUNO začala konkurenčný boj na poli spotrebiteľských a refinančných úverov. Ich sadzba pri spotrebiteľských pôžičkách podliezla 5 %, pričom druhý najnižší úrok na úrovni 6,5 % ponúka ČSOB. Pokles priemerných sadzieb však neznamená, že by všetky banky menili úroky iba smerom dole. Tri banky, práve naopak, sadzby zvyšovali.

Ako zistiť, či ste obeťou vysokého úroku?

Porovnajte si ten svoj s úrokmi v tabuľke, napríklad s priemerným alebo priemerom 3 najnižších úrokov. Ak máte vyšší, je to dôvod na čo najrýchlejšie sa zbavenie úveru a nahradením ho lacnejším.

Úrokové sadzby v tabuľke sú v bankách dostupné bez výraznejšej snahy klienta. Teda nemusí sa viazať kúpou ďalších produktov okrem bežného účtu, ktorý bude aj aktívne využívať.