oPeniazoch.sk, Time Foto: thinkstock

Dlhy jednotlivých krajín sú v ostatnom čase horúcou témou mnohých diskusií, pričom nie každému je jasné, čo to vlastne štátny dlh je a aké možnosti skrýva.

Vládne financie nie sú rodinné financie

Aj keď s vládnymi financiami je to podobné ako s tými rodinnými, vláda má k dispozícii centrálnu banku, ktorá jej pomáha s riadením meny, úrokových sadzieb a celej ekonomiky. Tento rozdiel dáva vláde oveľa väčšiu voľnosť a flexibilitu pri riadení svojho dlhu, než má bežná rodina. Platí to najmä dnes, keď spolupráca vlád a centrálnych bánk funguje na trochu pokročilejšie úrovni, než to bývalo bežné. Rozdiel je najmä v možnosti sa zadlžovať. V obdobiach slabej ekonomickej výkonnosti kedy rastie nezamestnanosť, má viac ľudí problém dostať úver, najmä keď prídu o zamestnanie. Vláda má naopak lepšie podmienky, pretože úroky klesajú, a to aj u vládnych dlhopisov, takže náklady na dlh sú nižšie. Ďalšou výhodou centrálnej banky je jej potenciálne "nekonečná existencia". Ak dlžník zomrie, jeho dlhy musí niekto zaplatiť. Štátu, respektíve vládam, toto riziko nehrozí, a tak si môže požičiavať prakticky donekonečna. U väčšiny vlád je jasné, že svoje dlhy nesplatia, môžu sa len pokúsiť znižovať svoje extrémne vysoké zadlženie.

V porovnaní s domácnosťami na tom nie je štátny dlh zatiaľ tak zle

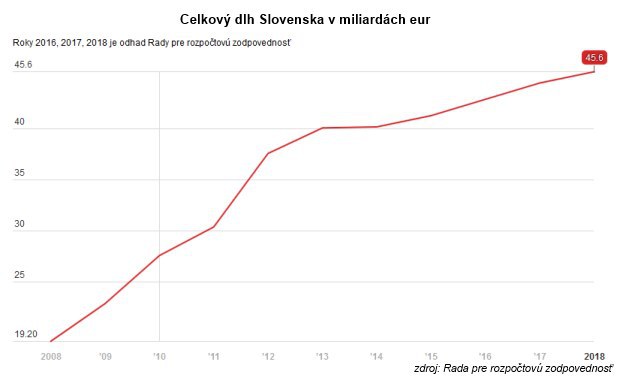

Šetrenie je dnes v kurze. Obľúbenou formulkou posledných rokov je pomer štátneho dlhu (alebo vládneho dlhu) k HDP. Štátny dlh Slovenska bol v poslednom štvrťroku minulého roka na úrovni 55,4% HDP, v ostatnom čase sa pomer vďaka posilňovaniu ekonomiky znižuje. V prípade domácností prevládajú dlhy v podobe hypotéky, to znamená, že dlhy domácností niekoľko stonásobne presahujú "osobný HDP", definovaný príjmami. Pritom nejde ani tak o to, aký je pomer dlhu k príjmom, ako skôr o schopnosť splácať svoje záväzky. Od amerických domácností banky vyžadujú, aby ich náklady na dlhy nepresiahli 36 % ročného príjmu. Náklady americkej vlády v roku 2015 boli na úrovni 7 %, náklady na dlh 255 miliárd dolárov, príjmy 3,2 bilióna dolárov. Pre porovnanie v roku 1995 to bolo 17 %.

Domácnosti nie sú len obeťami dlhu, dokážu z neho aj ťažiť

Vláda si síce požičiava na prvý pohľad veľa peňazí, ale určitá nezanedbateľná suma, aspoň v USA, sa požičiava na vládne programy, ako je sociálne zabezpečenie a podobne, takže štátny dlh tvorí "iba" 13,1 bilióna dolárov z celkového vládneho dlhu 18 , 1 bilióna dolárov. Zvyšok Američania vlastne dlhujú sami sebe. Ďalšie pomerne veľké položky štátneho dlhu držia penzijné fondy, podielové fondy a iné inštitúcie, prostredníctvom ktorých do štátneho dlhu investujú aj retailoví investori. Vzhľadom k poklesu úrokov a rastu cien dlhopisov, mohli drobní investori vo fondoch nakupujúcich dlhodobé štátne dlhopisy USA podľa Morningstar zarobiť v posledných desiatich rokoch 7 % ročne, u strednodobých dlhopisov to bolo okolo 5 % ročne. Akcie veľkých amerických spoločností za toto obdobie vyniesli okolo 6 % ročne, čo z amerického dlhu robilo v rovnakom období zaujímavú investíciu. Napríklad v Japonsku väčšinu štátnych dlhopisov držia domácnosti a aj napriek astronomickému zadlženiu je krajina považovaná za oveľa menej rizikovú ako iné, hoci menej zadlžené krajiny.

Znižovanie dlhu nemusí byť vždy pozitívne

Mnohí ekonómovia zastávajú názor, že je lepšie mať rastúci dlh, ktorý podporuje ekonomiku, ako opak. Po finančnej kríze sa ukazuje, že iného riešenie ani niet. Peniaze nalievané do ekonomiky by sa nemali strácať, ale mali by podporovať ekonomiku, hoci nie všade to funguje. USA sú finančne sebestačné, ale ich občania nie. Súkromný dlh je oveľa nebezpečnejší ako ten štátny. Rastúci súkromný dlh hral veľkú úlohu nielen v jednej, ale rovno v dvoch finančných bublinách, tak v akciovej, ako aj realitnej. Nakoniec viedli až k finančnej kríze. Štátne dlhopisy sú okrem iného aj dobrým nástrojom diverzifikácie znižujúcim riziko investorov, a to ako retailových, tak hlavne inštitucionálnych. Bez nich by sa museli investori poobzerať po iných nástrojoch, vrátane firemných dlhopisov, ktoré sú však ako trieda aktív vnímané ako rizikovejšie.

Hoci úroveň dlhu nie je kritická, ide stále o dôležitý problém

Mnohí ekonómovia vysoký americký dlh nepovažujú za veľký problém. Hlavným argumentom je možnosť prakticky neobmedzeného tlačenia dolárov a z toho plynúca istota, že dlhy budú splatené. Niektorí síce počítajú s hrozbou vysokej inflácie, ale nepovažujú ju za neriešiteľný problém. To samo o sebe ale znamená problém, pretože bagatelizovanie akejkoľvek hrozby do budúcnosti môže viesť k veľkým nepríjemnostiam v ekonomike i živote domácností. Ďalším často spomínaným problémom je nafúknutá súvaha centrálnej banky, ktorá historicky nemá obdobu. S biliónmi dolárov v dlhopisoch vo svojom portfóliu bude musieť Fed raz niečo robiť, a to bez toho, aby to malo neblahý vplyv na trhy a rast inflácie. Nikto zatiaľ nevie, ako na to.