oPeniazoch.sk, businessinsider Foto: SITA/AP

"Zlatý vek" výnosov z akciových trhov skončil. Bodka.

Takto jednoducho by sa dalo zhrnúť to, s čím prišli analytici z McKinsey Global Institute. Vo svojej štúdii sa pokúsili odhadnúť výnosy v priebehu nasledujúcich 20 rokov v USA a na západoeurópskych trhoch na základe dvoch scenárov.

Prvý predpokladá, že dnešné prostredie pomalého rastu, ako ho poznáme, bude aj naďalej pretrvávať. Druhý model hovorí o rýchlejšom raste vďaka technologickému pokroku.

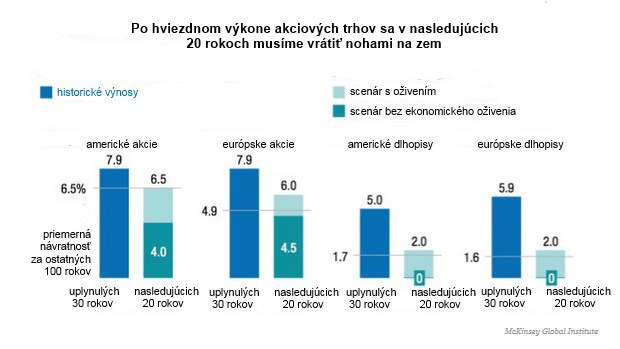

Analytici dospeli k záveru, že trh sa už v žiadnom prípade nebude podobať tomu, ako ho poznáme za ostatných 30 rokov. Pre americké a európske akciové trhy predstavuje rozdiel medzi minulosťou a budúcnosťou v prepočte na ročné výnosy niečo v rozmedzí od 1,5 po 4 %. Prepad pri fixných výnosoch by mohol byť ešte väčší, niečo medzi 3 a 5 percentami vo väčšine krajín, uvádza správa.

"To, čo považujeme v tomto prípade za prekvapujúce je, že aj keď počítame s vyšším rastom HDP, návratnosť pri akciách a dlhopisoch bude v priebehu nasledujúcich 20 rokov ešte nižšia," uviedla jedna z autoriek štúdie Susan Lundová pre Business Insider.

V americkej optike to znamená, že investori budú musieť viac šetriť ak chcú podľa plánu odísť do dôchodku, alebo sa odoberú na zaslúžený odpočinok neskôr, alebo si utiahnu opasok a budú žiť v dôchodku menej pohodlne ako plánovali. To by ale mohlo ešte viac potiahnuť ekonomiku smerom dole. Zdanlivo malý rozdiel v číslach môže byť v skutočnosti celkom desivý.

MGI vo svojej správe udáva konkrétny príklad, aký vplyv bude mať takýto vývoj na dnes 30-ročného investora, ktorý by podľa tohto scenára môže očakávať, že dostane 4,5 % reálny výnos zo svojho zmiešaného investičného portfólia akcií s pevným výnosom, namiesto 6,5 % s ktorými mohol rátať za ostatných 30 rokov. Ak ostatné premenné zostanú rovnaké, hlavne dĺžka života, bude musieť pracovať o sedem rokov dlhšie, alebo takmer dvojnásobne viac sporiť.

Ak výnosy dostanú ešte nižšie, na 3,5 % v reálnych hodnotách, čo sa spája so scenárom pomalého rastu, spomínaný jedinec by musel pracovať ďalších deväť rokov a viac, aby zdvojnásobil svoje ročné úspory.

To znamená, že "zlatý vek" výkonnosti akciového trhu z rokov 1985 až 2014, máme za sebou. „Odpísali“ ho ostrý pokles inflácie, silný rast Číny a silný rast korporátneho zisku.

Skutočná celková návratnosť investícií do akcií na americkom trhu bola o 1,4 pb vyššia ako 100-ročný priemer, zatiaľ čo v západnej Európe to boli dokonca 3 percentuálne body. Pri dlhopisoch boli reálne výnosy o 3,3 percentuálneho bodu vyššie ako 100-ročný priemer v USA a v Európe vyššie o 4,2 percentuálneho bodu. Ale tieto historické maximá už viac neuvidíme. Úrokové sadzby majú malý priestor k ďalšiemu poklesu, niektoré krajiny už zaviedli negatívne úrokové sadzby.

Väčšia amerických a západoeurópskych firiem, ktoré dominujú globálnemu zisku za ostatných 30 rokov, by mohlo byť tvrdo zasiahnuté nižšími ziskovými maržami, uvádza ďalej správa. Noví hráči z rozvíjajúcich sa trhov predstavujú hrozbu kvôli svojmu rýchlemu rastu, zatiaľ čo on-line platformy, ako je Amazon a Alibaba, pomáhajú menším firmám získať väčšiu medzinárodnú expozíciu, dokážu sa tak postaviť proti väčším lokálnym hráčom.

Dobre už bolo. Je na čase prehodnotiť svoje očakávania.