oPeniazoch.sk, financna hitparada Foto:SITA/AP;thinkstock

Refinancovanie hypotéky je dnes mimoriadne populárne, je to vlastne splatenie hypotéky inou hypotékou s výhodnejšími podmienkami. Cieľom takéhoto kroku je ušetriť na úrokoch a poplatkoch, alebo skrátiť čas splácania. Kým doteraz sme boli pokutovaní pri predčasnom splatení úveru, dnes je štátom nastavený poplatok vo výške 1 %. Čím všetkým dnes banky útočia v boji o klienta?

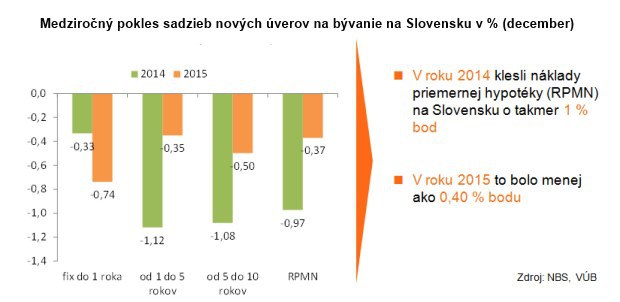

Každá štvrtá hypotéka je dnes na Slovensku použitá na vyplatenie menej výhodného úveru inej banky. Sadzby kopírujú vývoj v Európe, aktuálne sú najnižšie v histórii, aj keď sa odborníci zhodujú, že priestor na zníženie tu ešte je.

Na Slovensku sa dnes konkurenčné zbrane bánk na získanie si klienta, len pár týždňov od spustenia boja, prakticky nezmenili.Úplnou samozrejmosťou sa stalo preplatenie nákladov spojených s refinancovaním. Či už je to poplatok za kataster, alebo za znalecký posudok. Banky dokonca odpúšťajú aj poplatok za vyčíslenie zostatku úveru. Rovnako sa upustilo od spoplatnenia poskytnutia úveru, čím sa náklady aspoň o niečo zosekali.

„Celý boj o klienta má zaujímavý výsledok. Klient totiž svoj úver už nikam presúvať nemusí. Banka v snahe neprísť o klienta vie zľavniť z úrokovej sadzby. Pri priemernej hypotéke ju totiž dorovnanie výšky úroku na konkurenčnú ponuku vyjde lacnejšie, ako keby mala zháňať za strateného klienta náhradu,“ približuje situáciu analytik portálu Finančná Hitparáda, Pavel Škriniar. Získať nového klienta je podľa neho pre banku jednak náročnejšie a jednak mu banka beztak ponúkne rovnakú sadzbu ako konkurencia, pričom nezíska poplatok z poskytnutia úveru a ešte mu preplatí náklady spojené s refinancovaním. Pre klienta je preto výhodnejšie, ak v banke ostane, lebo nemusí prejsť tortúrou vybavovania dokumentácie. Výnimkou je situácia, že by banku chcel pre nejaký principiálny dôvod opustiť.

Ak však patríte k novým klientom, teda žiadate o prvú hypotéku, dokážete sa zviezť na súčasnej vlne refinancovania. Získate benefity v podobe nízkych úrokov a odpúšťania poplatkov. „K nižším úrokovým sadzbám sa však dá neraz dostať iba vyjednávaním s bankou, to znamená, doniesť do banky ponuku od konkurencie,“ upozorňuje Škriniar.

Ak sa rozhodujete, či splatiť existujúci úver novým, určite očakávate, že budete platiť menej. Ale o koľko? Najväčšiu úsporu môžu dosiahnuť dlžníci s najdlhšími splatnosťami. Pri takýchto úveroch totiž v prvých rokoch splatnosti úrok predstavuje značnú časť splátky. Čím je splatnosť úveru kratšia, tým nižšia je preplatenosť, a teda aj možná úspora z refinancovania, ale refinancovať sa oplatí v podstate každému. Podstatné je, či bude úspora zaujímavá. Výhodnosť refinancovania závisí od dátumu čerpania úveru, dĺžky fixácie úrokovej sadzby ako aj od samotnej úrokovej sadzby. Čo by vás mohlo od refinancovania odradiť, sú zmluvné podmienky nových úverov. Nové zmluvy budú obsahovať obmedzenia, ktoré doterajší dlžníci nepoznajú. Tieto nové podmienky sú reakciou práve na nový štátom nastavený poplatok za predčasné splatenie úveru na výšku 1 %.

Isté oživenie trhu s hypotékami nedávno priniesla VÚB banka, kde dokážete získať príspevok, s ktorým sa na troj aj štvorročnej fixácii dostanete na úrok 1,49 %. Dlhšia fixácia je v tomto prípade výhodnejšia? Analytik tvrdí, že mnohí si fixáciu mýlia so špekuláciou na vývoj úrokovej sadzby alebo "výhodnou" cenou. Slováci totiž už aj v minulosti ukázali, že im viac ako na dĺžke fixácie, záleží na výške úrokovej sadzby. Siahali po ročných fixáciách, lebo boli najlacnejšie, o trojročné začali mať záujem, keď ich cena klesla pod cenu ročných fixácií. „Fixácia umožňuje naplánovať si rodinný rozpočet na niekoľko rokov dopredu. Na druhej strane už nie je problém zafixovať sa na dlhšie, pretože možnosť prestúpiť ku konkurencii pri ďalšom znížení úrokových sadzieb je podstatne jednoduchšia ako v minulosti. Ak by zníženie nenastalo a naopak, sadzby by sa zvyšovali, dlhšia fixácia by bola iba prínosom,“ vysvetluje Škriniar. Z toho vyplýva, že v súčasnosti sa naozaj oplatí fixovať úroky na čo najdlhšie obdobie: prestup pri pokračovaní poklesu sadzieb ku konkurencii nie je taký bolestivý a pri prípadnom zvýšení sadzieb ako dlžník dokážete ušetriť.