oPeniazoch.sk, Fidelity Foto: SITA/AP

Rozvinuté ekonomiky dobre odolali poslednej vlne deflácie, ktorá vyšla z rozvíjajúcich sa ekonomík a priniesla kombinovanú zmenu objemov a cien, čo spôsobilo pokles svetového obchodu a produkcie.

Táto tretia vlna deflácie (prichádzajúca po finančnej kríze 2008-9 a európskej kríze štátneho dlhu v rokoch 2011-12) sa už skončila, rovnako ako aj obdobie zhodnocovania dolára, ktoré sprísňovalo finančné podmienky.

A skutočne, sila dolára nakoniec pôsobila ako katalyzátor pre tak potrebnú koordináciu centrálnej banky, ktorá teraz finančné podmienky uvoľňuje. Obavy, že USA sa môžu dostať do recesie teraz vyzerajú prehnané a očakávam ďalší nárast na "býčom trhu" akcií USA.

Koordinácia centrálnej banky okamžite uvoľňuje finančné podmienky

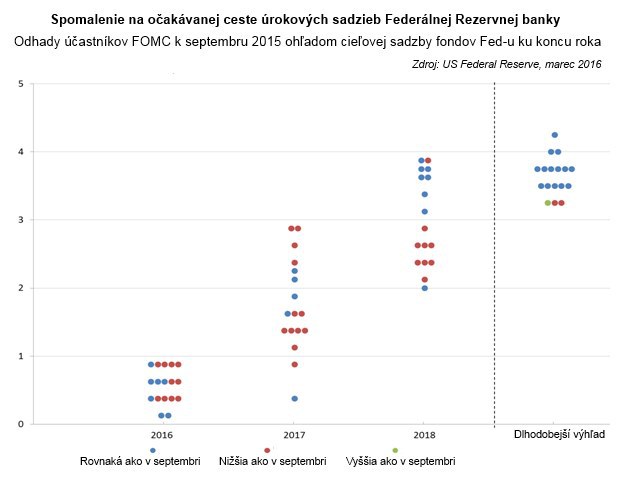

Kroky centrálnej banky vyvolali v uplynulých mesiacoch v mnohých kruhoch opodstatnenú kritiku. Už skôr som tvrdil, že sme v situácii, keď chyby v komunikácii zbytočne prispievajú k prísnejším finančným podmienkam a volatilite akciového trhu. Konkrétne, mal som pocit, že Federálna rezervná banka USA (Fed) bola príliš rázna, keď signalizovala, že peňažné trhy podceňujú zvyšovanie úrokových sadzieb v roku 2016.

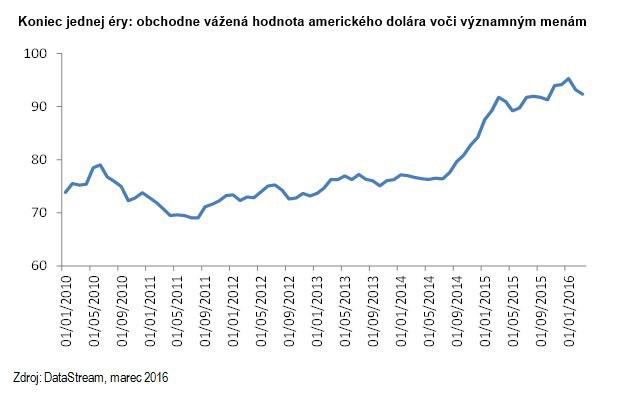

Sila amerického dolára bola hlavným kanálom, prostredníctvom ktorého sa v uplynulých rokoch finančné podmienky sprísňovali. Keďže svetové finančné trhy a komodity sú oceňované v dolároch, posun dolára smerom hore spôsobil, že hodnota rovnakých aktív, ocenených v posilnených dolároch, musela klesnúť. No posilnenie dolára malo mnoho dôvodov, takže to nie je niečo, čo možno zvaliť len na Fed, ale keďže len Fed môže tlačiť doláre, nesie hlavnú zodpovednosť za zabezpečenie toho, aby mena neobmedzovala aktivitu.

Bohužiaľ, keď dolár naďalej posilňoval, zažili sme náročné obdobie, kedy sa centrálne banky v skutočnosti zameriavali na svoje vlastné domáce ciele. Toto bola chyba. Našťastie, teraz vidíme jasné uznanie, že čistý efekt, alebo presnejšie, voľný dopad nezávislých krokov spôsobil, že dolár dosiahol úroveň, ktorá ohrozila finančnú stabilitu. Nedávne aktivity centrálnych bánk naznačujú väčšiu mieru koordinácie s ohľadom na menu, čo už určitý čas vidíme. Aj keď nehovoríme o niečom podobnom ako boli formálne dohody Plaza alebo Louvre z 80-tych rokov, zdá sa, že hlavné centrálne banky dospeli k dôležitému uznaniu, že ďalšie posilňovanie dolára neprospieva nikomu.

People’s Bank Of China (PBOC) jasne hovorí, že renminbi devalvovať nebude a kroky PBOC na devízových trhoch toto stanovisko rozhodne podporujú. Pokiaľ ide o Európu, povaha rozširovania programu kvantitatívneho uvoľňovania Európskej Centrálnej Banky naznačuje, že Mario Draghi sa vyhýba využívaniu devízového kanála. Zjavne sa obával, že postoj uvoľňovania a posun do záporných sadzieb budú vnímané ako príležitosť na oslabenie Eura. V dôsledku toho veľmi rozvážne využil tlačovú konferenciu, kde povedal, že sadzby "sa už viac nebudú znižovať". To malo účinok, aký zamýšľal – odvrátenie oslabenia eura.

Fed zatiaľ musel zaradiť spiatočku zo svojho príliš rázneho postoja ohľadom úrokových sadzieb, ktoré predstavil v decembri. Upravený postoj (zníženie počtu zvyšovania sadzieb v tomto kalendárom roku zo štyroch na dve) je teraz v súlade s očakávaniami trhu a v dôsledku toho sme zaznamenali pokles amerického dolára.

Nemyslím si, že oslabenie amerického dolára, ku ktorému došlo po zasadnutí Fed-u je začiatkom akéhokoľvek výrazného trendu znehodnocovania meny, ale myslím si, že obdobie posilňovania dolára, ktoré sa tu mali posledných pár rokov (a najmä od polovice 2014), sa už končí. Toto okamžite uvoľňuje finančné podmienky a malo by to spôsobiť zmiernenie zvýšenej volatility na finančných trhoch.

Rozvinuté ekonomiky deflačnej vlne odolávali

Zároveň s uvoľňovaním finančných podmienok je stále jasnejšie, že rozvinuté ekonomiky v skutočnosti zvládli dopady tretej vlny deflácie dosť dobre. Áno, zaznamenali sme objemový a cenový šok v obchodovaných tovaroch a priemyselnej výrobe, ale domáca ekonomika USA naďalej fungovala dobre a Eurozóna a Veľká Británia sa tiež držali celkom dobre. Z môjho pohľadu boli obavy spred niekoľkých týždňov, že USA by sa mohli dostať do recesie, výrazne prehnané.

Naopak, myslím si, že teraz by sme si mali užívať obdobie stabilného rastu s priaznivými finančnými podmienkami, ktoré poskytujú základ pre nový vzostup v oblasti akcií, ktorý opäť pod vedením akciového trhu USA. Rizikom pre toto tvrdenie by bola devalvácia v Číne, ktorá by potenciálne mohla spôsobiť ďalšiu vlnu deflácie, ale zdá sa, že toto riziko sa výrazne znížilo.

Nedávny vzostupný posun rozvíjajúcich sa trhov a komodít od problémových úrovní s najväčšou pravdepodobnosťou opadne, nakoľko obe oblasti stále čelia naliehavým štrukturálnym problémom, ktorých zvládnutie bude trvať roky. Namiesto toho vidím, že vedenie sa vracia k tým oblastiam, ktoré sú najmenej postihnuté nedávnymi udalosťami, to znamená k sektorom s vysokými mierami nehmotného majetku a duševného vlastníctva, ako napríklad informačné technológie a zdravotníctvo.

Autorom je Dominic Rrossi, globálny investičný riaditeľ pre oblasť akcií v spoločnosti Fidelity International.