oPeniazoch.sk, alapblog;IW Foto: thinkstock

Aj vďaka pokrokom v technológiách a dôsledkom expanzie digitalizácie sa stávame čoraz viac pohodlnejší. Ak je to možné, každý sa snaží veci vybavovať on-line a cíti to ako enormnú záťaž, ak sa niekam musí dostaviť osobne. Môžeme očakávať, že sa obeťou tohto procesu stanú aj pobočky finančných inštitúcií? Už sa nebudeme musieť osobne zúčastňovať papierovania, ak si budeme chcieť napríklad otvoriť účet?

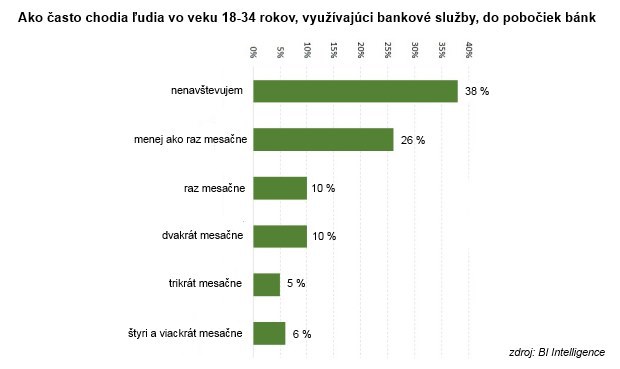

Dnes je to ešte každodenná skúsenosť, že počas prechádzky mestom chtiac-nechtiac narazíme na pobočku tej-ktorej banky. V podstate to nie je zlé, hoci mladí sa im už snažia vyhnúť v maximálnej možnej miere, značná časť staršej generácie ich pravidelne naďalej navštevuje. Avšak súčasná situácia je neudržateľná. Nebude to trvať dlho a pobočky zmiznú. Čo ale namiesto nich môžeme v budúcnosti očakávať?

Na situáciu v USA sa nedávno zamerali analytici businessinsider inteligence, a ak sa im dá veriť, bankové pobočky nečaká vôbec svetlá budúcnosť. Najväčšou výzvou pre nich nie je nikto iný, ako najväčší segment americkej spoločnosti v podobe generácie Y. Ich potreby a zvyky sú ale diametrálne odlišné od bežného správania sa predchádzajúcej generácie.

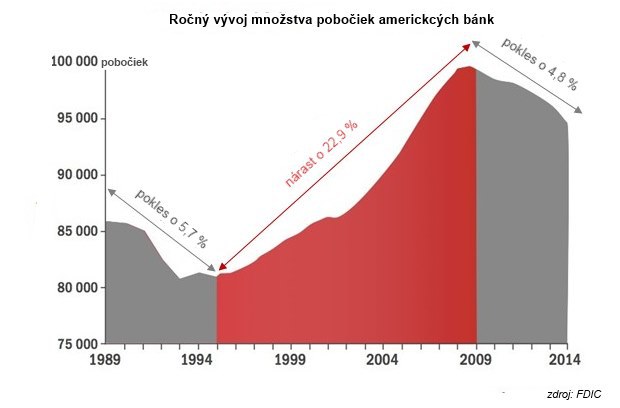

Nielen že títo ľudia cítia osobnú návštevu inštitúcií ako záťaž, technológie a zvyšujúci sa počet rôznych online aplikácií bude ďalej tento narušený vzťah medzi bankami a ich zákazníkmi len zhoršovať. Z tohto dôvodu bude počet bankových pobočiek časom klesať. Progres nezastavíš, analytici odhadujú, že v priebehu najbližších 10 rokov klesne počet pobočiek o 30 %. Tak ako rastie prevádzka prostredníctvom on-line kanála, návštevnosť pobočiek klesá, čo sa neblaho prejavuje na rastúcich nákladoch pobočiek na jednu transakciu. Zosekávanie sa neprejaví všade rovnako. Hoci v mnohých európskych krajinách už klesol počet bankových pobočiek asi o polovicu, v USA tento pokles ani zďaleka nie je tak strmý. Koncom roka 2014 tam dosiahli pokles len asi o 4,8 % oproti rekordnému množstvu z roku 2009.

Do roku 2020 bude 95 % všetkých interakcií medzi klientom a bankou prebiehať digitálne a banky v Európe zrušia 40 % svojich pobočiek. Zmena je iniciovaná samotnými zákazníkmi, ktorí ju vyžadujú už teraz, hovorí správa medzinárodnej konzultačnej spoločnosti Bain & Company.Do roku 2020 bude 95 % všetkých interakcií medzi klientom a bankou prebiehať digitálne a banky v Európe zrušia 40 % svojich pobočiek. Zmena je iniciovaná samotnými zákazníkmi, ktorí ju vyžadujú už teraz, hovorí správa medzinárodnej konzultačnej spoločnosti Bain & Company.Do roku 2020 bude 95 % všetkých interakcií medzi klientom a bankou prebiehať digitálne a banky v Európe zrušia 40 % svojich pobočiek. Zmena je iniciovaná samotnými zákazníkmi, ktorí ju vyžadujú už teraz, hovorí správa medzinárodnej konzultačnej spoločnosti Bain & Company.

Ako sa píše v správe medzinárodnej konzultačnej spoločnosti Bain & Company, do roku 2020 bude 95 % všetkých interakcií medzi klientom a bankou prebiehať digitálne a banky v Európe zrušia 40 % svojich pobočiek. Zmena je iniciovaná samotnými zákazníkmi, ktorí ju vyžadujú už dnes.

Plnohodnotná náhrada

Ale čím sa vyplní priestor po zrušených pobočkách? Niektorí argumentujú, že riešením sú tzv. mikropobočky, čo je vo finančnom ponímaní obdoba známej prepážky check-in na letisku. Pracovali by tam len jeden, dvaja zamestnanci a otvorené by mali len v čase najväčšej špičky. Zaujímavá v tomo smere je aj otázka, aký bude osud tradičných bankomatov. Tie majú oveľa nižšie prevádzkové náklady ako pobočky, takže v budúcnosti môžu byť dobrými náhradami v poskytovaní určitých bankových služieb. Z dlhodobejšej perspektívy však majú aj tieto automaty svoje dni zrátané, hlavne ak vezmeme do úvahy čoraz väčší priestor pre bezhotovostné platby. Ak klesne dopyt po hotovosti, klienti nebudú vyhľadávať bankomaty. Nijak sa asi nedá zabrániť tomu, aby skôr alebo neskôr skončili osudom bankových pobočiek.

Všetky znaky nasvedčujú tomu, že obmedzené kapacity mikropobočiek a v dlhodobejšom horizonte aj na zánik odsúdené bankomaty budú len doplnkom hlavného kanálu, ktorým sú inteligentné telefóny. Inými slovami, len tie banky dokážu prežiť, ktoré sa dokážu adaptovať na nastupujúci trend a optimalizovať svoje systémy pre smartfóny, prostredníctvom ktorých sa dostanú ich služby ku klientom.

Nezmiznú úplne

Nástupom technológií môžeme bankové pobočky už čoskoro považovať za niečo zastarané. Ale to neznamená, že úplné vymiznú. Viaceré štúdie poukazujú na skutočnosť, že aj keď je digitalizácia výrazne oklieštila dopyt po bankových pobočkách, a očakáva sa, že aj naďalej bude ich počet iba klesať, práve pobočky budú hrať pre obyvateľstvo dôležitú úlohu aj v budúcnosti. Je totiž nemožné udržať banky výhradne v digitálnej podobe. Virtuálna a fyzická realita sa musia niekde stretnúť. Pravdepodobne ani v budúcnosti sa ako miesto stretnutia nenájde lepší priestor ako je pobočka banky. Preto banky, ktoré sa snažia fungovať bez kamenných pobočiek, alebo sa aspoň snažia maximálne znížiť svoju fyzickú prítomnosť, by sa rýchlo mohli ocitnúť v konkurenčnej nevýhode. V prieskume SNL Final až 80 % opýtaných zákazníkov uviedlo, že pri zmene banky pre nich zohráva dôležitú úlohu rozmiestnenie pobočiek.

Koniec koncov do pobočky už nechodíme, ak si chceme vybrať hotovsť, alebo dať príkaz na úhradu, či bankový prevod. Ale banky v skutočnosti ponúkajú celý rad ďalších služieb, v prípade ktorých sa zákazníci automaticky obracajú na pobočku. O akých službách je reč? Najčastejšie je to otvorenie účtu, alebo komplexné poradenstvo v prípade hodnotnejších transakcií, pokiaľ ide o pôžičky, hypotéky, či dlhodobejšie sporenie na dôchodok. Ale napríklad v Estónsku už zhruba päť rokov banky pomáhajú s daňovým priznaním, čo nie je až tak komplikované, pretože ide o vyplnenie jednej A4. Pobočky by mali byť v budúcnosti zamerané na poradenstvo a vzťahový manažment. Dokážu ponúknuť sofistikovanejšie riešenia, napríklad ak pôjde o financovanie bývania cez hypotekárny úver. Technológie budú musieť byť veľmi efektívne, čas bude predstavovať veľmi vzácny zdroj.

Banky sa už poučili zo situácie aká nastala v oblasti fotografie. Tí hráči, ktorí pri nástupe digitálnej fotografie neodhadli jej silu, sa ocitli pred nečakane vysokými prekážkami. Dnes vďaka inováciám majú mobilní operátori a niektorí technologickí hráči možnosti, aké mali pred nedávnom výhradne banky. Transakčný biznis sa presúva, už nepatrí výhradne do portfólia bánk. Technologickí hráči sú pre finančné domy noví konkurenti. Inovácie a zmeny priorít sú najmä pre veľké tradičné banky veľmi drahé a procesne zložité. Aj vo finančnom svete sa už o slovo hlásia niekoľko tisícok stratupov, ktoré tieto inovatívne prístupy zvládajú lepšie. Dnes sú už na svete aplikácie, ktoré dokážu klientom monitorovať ich plánované i neplánované výdaje, ale zároveň aj poradiť ako využiť a investovať peniaze na základe ich návykov. Aj v bankovníctve sa bude v stále väčšej miere uplatňovať umelá inteligencia, teda v sektore bude pracovať podstatne menej ľudí ako dnes. Možno si poviete, že to je až príliš neosobné, ale bežné bankovníctvo už nie je vecou osobných vzťahov.

Bankovníctvo zmenami prechádza kontinuálne, vyplýva to aj z toho, ako sa mení štruktúra ekonomiky na úkor materiálnej výroby, ktorá bola v 20. storočí základom. Dnes nadobúda na význame tvorba programov, nie obsahu. Ak finančný sektor prejde podobným vývojom ako technologický, môže to znamenať isté zemetrasenie. Aj tam niektoré ešte nedávno dominantné firmy, stratili svoju líderskú pozíciu, alebo dokonca aj zanikli. Na druhej strane vzniklo veľa menších firiem, ktoré sa snažia požierať tradičný biznis. Príkladom môžu byť tie zo zdieľanej ekonomiky, ako je Uber, či Airbnb. Priebežne budú vznikať subjekty, ktoré budú bankám výrazne konkurovať. Dnes už veľké banky cítia, že úspešnosť malých bánk je pomerne vysoká. Vynára sa ale otázka, ako dlho banky, ktoré nasadili veľmi agresívne modely, vydržia. Podobne aj tradičné banky prejdú veľkými vnútornými zmenami týkajúcimi sa toho, ako fungujú navonok i vo vnútri. Ich stratégia je, že sa snažia využívať svoju tradíciu, infraštruktúru a skúsenosti s obsluhou klientov. Budú sa snažiť ponúkať v rámci svojej infraštruktúry služby, ktoré presvedčia klientov, že sa im oplatí zostať.

Na podobu bankovníctva budúcnosti má značný vplyv aj celkový vývoj svetovej ekonomiky a sveta samotného. Bankám napríklad veľmi významne komplikuje život prostredie veľmi nízkych úrokov. Podstatnú časť ziskov bánk tvorí úrokový výnos a v prostredí, kde sú úroky veľmi nízke, sa tento výnos generuje ťažko. A potom sú tu napríklad aj demografické faktory. Vyspelé ekonomiky starnú, v dôsledku čoho sa mení štruktúra požadovaných služieb. Slovenské banky toho príliš veľa nového nerobia, veď načo aj, patria prakticky k najziskovejším v Európe. Je to aj vďaka tomu, že Slováci sú konzervatívni, veľkú väčšinu svojho finančného majetku majú stále uloženú v bankách. Inými slovami, popísané globálne trendy asi nakoniec prídu aj k nám, ale pravdepodobne s istým oneskorením.