oPeniazoch.sk, The Economist Foto: thinkstock;SITA/AP

Zákonodarcovia v bohatých ekonomikách musia vziať do úvahy niektoré radikálne prístupy pri riešení ďalšieho poklesu.

Počas väčšiny rokov v minulom desaťročí prevládali obavy o svetovú ekonomiku. Prvé týždne v roku 2016 len potvrdili túto tradíciu. Mnoho rozvíjajúcich sa trhov zápasí s nadmerným zadlžením, pomalým rastom, prepadom meny a rastúcou infláciou. Čína, ako druhá najväčšia svetová ekonomika, je zdrojom neprekonateľných úzkostí. Ak sa jej rast zadrhne, prejaví sa to vo vyhliadkach ďalších rozvíjajúcich sa trhov. Aj keď sa aktivita dvihne, obavy o neustále rastúcom dlhu zostanú. Problémy v eurozóne už nie sú akútne, ale chronické. Určiť ďalšiu prognózu nie je vôbec jednoduché.

Veľké nádeje smerujú k americkej ekonomike. Niektoré ukazovatele zostávajú stabilné. Trh s bývaním vykazuje len málo známok slabosti. Nové pracovné miesta pribúdajú. Ale aj napriek tomu sa čoraz častejšie objavujú známky blížiacej sa recesie. Zdá sa, že hospodársky rast sa zasekol v poslednom štvrťroku 2015. Firemné zisky klesajú. Stavy akcií sú nad normálom. Úverové štandardy pre bankových pôžičky až po tie pre veľké podniky sprísnili, na základe žiadosti Federálneho rezervného systému. Ostro sledovaný index Inštitútu pre riadenie dodávok (ISM) ukazuje, že aktivita v spracovateľskom priemysle v januári klesla už štvrtý mesiac po sebe. Nevýrobný index ISM je na najnižšej úrovni za takmer dva roky.

Rastúce obavy sa zrkadlia na finančných trhoch. Akciové indexy klesli, ťahajú ich ku dnu najmä bankové akcie, ktoré stratili 16 % svojej hodnoty (v USA) od začiatku roka. Americká ekonomika nie je dostatočne silná, aby ťahala svetovú ekonomiku hore, Dokonca ani nemusí byť dostatočne silná na to, aby sa udržala nad vodou.

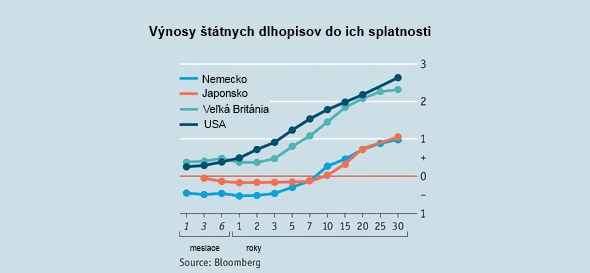

Pesimizmus medzi investormi šíria indikátory ohlasujúce recesiu. Hlbšie znepokojenie, než to, či príde a kedy príde, vyvoláva skôr to, že politici budú mať veľmi málo možností s ňou naložiť. Krátkodobé úrokové sadzby sa blížia k nule vo väčšine rozvinutého sveta. Možnosti pre ďalšie kvantitatívne uvoľňovania (QE, nákup štátnych dlhopisov s použitím peňazí centrálnych bánk) sú obmedzené. Dlhodobé úrokové sadzby sú už nízko, ďalšie kolo QE pravdepodobne nedokáže vážnejšie oživiť agregátny dopyt. Znižovanie daní alebo zvyšovanie verejných výdavkov môže byť stále účinné v boji proti recesii. Ale investori sa obávajú, že existuje iba malý priestor alebo chuť na financovanie fiškálneho stimulu s ešte väčším dlhom. Verejný dlh v Amerike vzrástol z 64 % HDP v roku 2008 na 104 % v roku 2015. V eurozóne vzrástol z 66 % na 93 %, v Japonsku z 176 % na 237 %.

Politici sú bezbranní voči tejto čerstvej hrozbe pre svetovú ekonomiku, je to čiastočne aj preto, že tak málo sa dosiahlo doterajším úsilím. Centrálne banky bohatých krajín už čerpali na kvantitatívne uvoľňovanie medzi 20 % až 25 % HDP. Tieto peniaze naliali do svojich ekonomík. V prípade Bank of Japan je to monštruóznych 77 % HDP. Napriek tomu bola inflácia trvale nižšia ako 2 %, čo je cieľ centrálnych bánk. V Amerike, Británii a Japonsku dosiahla nezamestnanosť úroveň pred krízou. Ale produktivita tých, ktorí pracujú, nám nedáva dôvod na radosť. Celkový rast HDP bol pomalý, čo obmedzuje priestor pre zvyšovanie reálnych miezd a daňových príjmov potrebných pre obsluhu vládneho dlhu.

Táto neuspokojivá situácia dáva priestor pre doteraz nevyskúšané nástroje. Ekonóm Mohamed El-Erian argumentuje, že Centrálne banky doteraz nekonali, lebo museli získať čas, aby v súlade s politickým systémom mohli zvoliť spoločné kroky. To sa ale vo všeobecnosti nestalo. Príliš málo úsilia hospodárskych politík viedlo k spolupráci, aby menové uvoľňovanie znásobilo svoje účinky. Takáto politika by vyžadovala vládne rozhodnutia, ktoré by viedli k reformám štruktúry ekonomiky tým, že odstráni niektoré zakorenené výsady, alebo výdavky zvyšujúce deficit.

Centrálni bankári si budú musieť vysúkať rukávy, musia pristúpiť k radikálnym novým krokom v boji proti recesii. Ale aj keď tak urobia, budú aj naďalej vyžadovať ďalšiu pomoc. Vo svete nízkych úrokových sadzieb im ju budú môcť vlády ľahšie poskytnúť. V prípade, že problém je závažnejší ako recesia, bohaté národy budú odsúdené na dlhé obdobie slabého rastu z dôvodu pretrvávajúceho výpadku dopytu. Dopyt po novej politike tým bude ešte väčší.

Ponúkajú sa dve za sebou idúce možnosti. Prvá sa týka úsilia, aby kroky centrálnych bánk mali väčší ekonomický dôraz. Druha sú dobre cielené a flexibilné fiškálne opatrenia. Starostlivo vybrané štrukturálne reformy môžu poslúžiť ako doplnok v krátkodobom horizonte, ktorý dokáže účinky udržať v dlhodobom horizonte tým, že pomáha oživeniu. Všetky tieto opatrenia môžu mať väčší šmrnc, ak budú koordinované s podobnými snahami v iných krajinách.

Začnime s menovou politikou. Priestor pre nákupy aktív centrálnymi bankami je teoreticky neobmedzený. V prípade krízy, ako je tá z roku 2008, Federálny rezervný systém môže kúpiť komerčné cenné papiere vydané bankami a spoločnosťami alebo cenné papiere kryté hypotékami. Ale akákoľvek iná centrálna banka môže kupovať ešte širšiu škálu aktív, vrátane vysoko výnosných dlhopisov alebo akcií či dokonca budov, podľa toho, aká bude situácia na finančných trhoch. Vytváraním nových peňazí by sa mali tieto nákupy nakoniec premietnuť do zvýšenej miery inflácie. Ale skúsenosť s QE od roku 2008 naznačuje, že to je príliš pomalá cesta, ktorá navyše narúša ceny aktív a pôsobí negatívne na menové trhy. Kritici argumentujú, že hlavným účinkom QE bolo zvýšenie podielov a zaplaviť rozvíjajúce sa trhy s lacnými peniazmi, riadenie dlhového cyklu smerom dole, čo vytvára vrásky ekonomikám rozvinutého sveta. Možno, že iné nekonvenčné menové politiky by fungovali lepšie. Minulý mesiac sa Japonská centrálna banka pripojila k svojim kolegom vo Švajčiarsku, Švédsku, Dánsku a v eurozóne a zaviedla záporné úrokové sadzby. Ale aj v prípade, že sa hranica pre úrokové sadzby bude aj ďalej posúvať do negatívneho pásma, vklady si ľudia jednoducho vyberú a uprednostnia hotovosť. Záporné sadzby nie sú dobré ani pre banky, depozitné sadzby nemôžu byť tlačené príliš dole, banky by prišli o svoje zisky. Takýto krok by obmedzil schopnosť bánk obnoviť svoje kapitálové rezervy.

Ozývajú sa aj hlasy, že treba prehodnotiť existenciu hotovosti. Aj keby takýto radikalizmus bol účinný v niektorých krajinách, jeho dôsledky by mohli byť obmedzené. Sporitelia by si pravdepodobne našli alternatívu pre uchovanie hodnôt, ako sú napríklad drahé kovy alebo bankovky cudzej meny. Bankári predpokladali, že nízke úrokové sadzby povedú k väčšiemu zadlžovaniu a míňaniu. Rast úverov okrem USA sme ale nezaznamenali. Európska centrálna banka sa snaží prinútiť banky, aby neboli tak prísne pri posudzovaní úverov, ale tie väčší úspech ani tak nezaznamenali. Banky v eurozóne majú obavy o svoje postavenie, kvôli obmedzeniam, koľko si budú môcť požičiavať.

Prístup k čerstvému kapitálu majú horší ako ich náprotivky v USA a ich ziskovosť je tiež niekde úplne inde. Napriek tomu, väčšina európskych bánk stále vypláca nejaké dividendy, pričom nemusela znižovať svoje náklady. Táto kombinácia znamená, že sa snažia získať viac kapitálu na vlastnú päsť. Európsky mechanizmus pre stabilitu, núdzový fond eurozóny, by mohol pomôcť s navýšením kapitálu. ECB by v tomto prípade mohla zastávať pozíciu rozhodcu. Zdravšie banky by bolo schopnejšie ponúkať pôžičky a pri nižších úrokových sadzbách by si ich ľudia boli ochotní brať. To je podstata súčasných rozpakov. Nominálne úrokové sadzby nemôžu ísť oveľa nižšie, než už sú. Ale reálne sadzby by mohli ešte spadnúť. Treba presvedčiť dlžníkov, že budúca inflácia bude vyššia ako v súčasnosti očakávajú. Bohužiaľ, meranie týchto očakávaní sa odvíja od cien, ktoré klesajú namiesto toho aby stúpali. Nemá asi zmysel nastaviť vyšší inflačný cieľ, keď inflácia nedosahuje ani ten súčasný. Presvedčiť ľudí, že nové ciele prinesú vyššie ceny bude vyžadovať konkrétne opatrenia, nie len slová.

Jeden spôsob, ako zvýšiť inflačné očakávania, je zvýšenie agregátneho dopytu. V eurozóne nie je prípustné, aby ECB na základe zmluvy nakupovala vládne dlhopisy priamo. Inde by to mohlo fungovať takto: vláda oznámi daňovo zvýhodnený predaj dlhopisov a začne ich predávať súkromným investorom, teda vymení ich za vklad v centrálnej banke. Vláda stiahne peniaze, ktoré má za vklad a rozdá ich občanom. Hovorí sa tomu "peniaze z vrtuľníka" na počesť Miltona Friedmana, známeho ekonóma, ktorý popisoval ako sa môžete dostať k hotovosti spadnutej z čistého neba. Takáto štedrosť je v podstate fiškálna politika financovaná z peňazí namiesto dlhopisov. Nie je vylúčené, že fiškálne zníženie daní by mohlo predstavovať lacnejší spôsob financovania i keď v hotovosti má nulový výnos. Strednodobé dlhopisy v Japonsku a vo väčšine Európy majú negatívny výnos. Ale nezvyklá dráma a vlastne zdanlivá nedbalosť vypustenia peňazí z vrtuľníka by mohla zvýšiť očakávanú mieru inflácie, povzbudiť daňovníkov míňať a nie šetriť. Ak by to bolo koordinované skupinou bohatých krajín, tým lepšie.

S tým súvisí myšlienka zrušiť časť suverénnych dlhopisov nakúpených centrálnymi bankami, čím by sa údajne razom zmazal verejný dlh. To by malo tú nevýhodu, že by sa centrálna banka dostala do technického úpadku, lebo jej záväzky (peniaze) by prekročili výšku aktív (dlhopisy). Ale pretože väčšina centrálnych bánk má oporu v štátnej pokladnici, nemal by to byť až taký problém. Väčšie obavy vyvoláva otázka, aký vplyv bude mať speňaženie. Dlhopisové trhy by mohli prepadnúť panike z nárastu inflácie. Koniec koncov, centrálna banka by mohla vydať čerstvé dlhopisy aby stiahli prebytočné peniaze, ak by sa náhodou veci nakoniec vymkli z rúk.

Ale nie je to ani z ďaleka jediné riešenie. Napríklad také Japonsko by dokázalo ťažiť z príjmov. Ak by štát pristúpil k 5 – 10 % nárastu platov, zakročil by voči deflačnej špirále a výsledkom by bolo, že vysoké mzdy pôjdu ruka v ruke so zvyšovaním cien. Táto myšlienka ale nezískala podporu, Bank of Japan by musela počítať s prechodne vyšším inflačným cieľom. Držitelia dlhopisov by sa obohatili na úkor daňových poplatníkov. Vo viacerých otvorených ekonomikách to ale funguje. Podniky čelia viac zámorskej konkurencii a držitelia dlhopisov sa častejšie obracajú na iné trhy.

Alternatívou k súčasným pokladniciam centrálnych bánk, pre ktoré je čoraz zložitejšie hľadať spoluprácu, alebo k vládnym krokom, je obrátiť sa na druhú časť ponuky. To znamená vysporiadať sa s nedostatkom dopytu priamočiaro fiškálnou politikou. Zvyšovanie výdavkov alebo zníženie daní bude pravdepodobne účinnejšie ako zosekávanie úrokových sadzieb, či ďalšie nákupy dlhopisy. Uvoľnenie fiškálnej politiky má svoje nevýhody, tak politické, ako aj ekonomické. Fiškálna politika má svojou povahou k dispozícii menší arzenál zbraní než menové politiky. Za normálnych okolností môžu byť úrokové sadzby zvyšované, alebo znižované na základe výkyvov hospodárskeho cyklu. Daňová politika je oveľa menej pružná, ale dokáže byť citlivá. Ponúka aj reverzné opatrenia podľa potreby. Výdavkové plány sa nemenia jednoducho. Ak bežné výdavky na mzdy a dôchodky idú hore, je ťažké ich znížiť. Kapitálové výdavky na verejnú infraštruktúru vyžadujú plánovanie, takže je ťažké ich rýchlo mobilizovať.

Zníženie daní je teda lepší nástroj pre rýchle oživenie dopytu. Ale je potrebné ho starostlivo navrhnúť tak, aby sa maximalizoval ich dopad. Zníženie daní z príjmu, alebo zvýšenie úľav na danich, by malo zasiahnuť predovšetkým tých, väčšinou nízkopríjmové obyvateľstvo, u ktorých je najväčšia pravdepodobnosť, že tieto peniaze aj minú. Všeobecne platí, že dane by nemali príliš ovplyvniť rozhodovanie o tom, čo si kúpiť alebo čo vyrobiť. Omnoho lepšie je spoliehať sa na signály, ktoré poskytuje trh. Ale v recesii, by sa na tento princíp mohlo zabudnúť. Diskrečné výdavky zasiahla recesia najviac. Preto dočasné zníženie daní na tovar dlhodobej spotreby, ako sú autá, zariadenie domácnosti a podobne, by mohlo mať väčší vplyv na celkovú útratu než menšia úľava na daniach zo všetkého tovaru, vrátane potrieb, ako je oblečenie.

V rovnakom čase, keď sa upravia dane, je žiaduce, aby vlády prepracovali celý základ, na ktorom sú dane postavené. Ideálny daňový systém má tri aspekty: mal by byť jednoduchý, progresívny, mal by sa viac zamerať na bohatých a nemal by príliš ovplyvňovať rozhodovanie o tom, ako tvrdo pracovať, čo vyrábať alebo čo konzumovať. Niekoľko bohatých krajín sa postupne dostáva k tomuto ideálu. Ak by boli ešte bližšie, pomohlo by to aj posilneniu hospodárskeho rastu a verejných financií v dlhodobom horizonte.

Pozrime sa aj na konkrétny užitočný spôsob, ako zvýšiť existujúce výdavky počas recesie. Niektoré krajiny, ako je Dánsko a Austrália, majú štátom financované programy na rekvalifikáciu pre tých, ktorí o prácu prišli. Aktívna politika na trhu práce tohto druhu je to najnaliehavejšie pre Európu, kvôli prílivu utečencov zo Sýrie. Ale ten najúčinnejší finančný stimul pochádza z kapitálových výdavkov na novú infraštruktúru alebo na údržbu tej existujúcej. Na rozdiel od daňových úľav, ktoré sa hýbu v závislosti na importe, majú menší vplyv na HDP. Peniaze investované do ciest, škôl, nemocníc a podobne zostávajú. Kapitálové výdavky vyvolávajú viac ďalších vedľajších výdavkov v iných oblastiach hospodárstva než akýkoľvek iný zásah. Napriek tomu je ich notoricky ťažké nasadiť ako účinný stimul. Po prvé, keď sa verejné financie dostanú pod tlak počas recesie, reakciou je zníženie kapitálových výdavkov. Po druhé, tieto škrty sú niekedy celkom dobrý nápad. Veľké výdavky do infraštruktúry sú naozaj zbytočné. Čína má kilometre nedotknutej diaľnice, Aljaška má niekoľko mostovvedúcich nikam. Vlády majú tendenciu vyberať projekty, ktoré vyvolajú politický rozruch, ale majú zlú logiku. To je sčasti dôvod, prečo desaťročia kapitálových výdavkov v Japonsku nedokázali dostatočne podporiť ekonomiku.

Dobrým príkladom je austrálska iniciatíva, ktorá dokáže sľubne spájať výdavky na infraštruktúru s privatizáciou. Výťažok smeruje do štátneho fondu pre investície do ďalšej infraštruktúry. "Tento model "sociálnej privatizácie" je šablóna, ktorú by mohli ostatní skopírovať," hovorí Brett Himbury, šéf IFM, veľkého fondu, ktorý investuje do aktív infraštruktúry v prospech dôchodkových fondov. Himbury má jasnú predstavu aj o tom, ako realizovať projekty na zelenej lúke. Partneri zo súkromného sektora v projektoch verejnej infraštruktúry sa často ukázali ako podvod. Namiesto toho hovorí o dôchodkových fondoch, tie po celom svete hľadajú dlhodobé aktíva, ktoré by generovali inflačne očistené príjmy a dávali tak nádej pre ľudí odchádzajúcich do dôchodku. Špecializované fondy, ktoré spravujú tieto aktíva majú odborné znalosti v posudzovaní projektov. Neraz dokážu mať triezvejší pohľad než vládni činitelia na prognózy využitia spoplatnenej cesty.Himbury navrhuje zblíženie týchto zdrojov kapitálu na začiatku projektu a spoločne vyvíjať tlak na stavebné firmy pri výberovom konaní. Zvolení stavitelia by mali byť odmeňovaní za dodržanie termínov a kvality, ale mali by sa im vyrubiť riadne penále pri prekročení dohodnutých mantinelov. V súkromno-verejnom partnerstve by sa obe strany mali vopred dohodnúť na rade výnosov, žiadne ďalšie zisky alebo straty by už s vládou zdieľa nemali.

Presný výber politík, aj stupeň radikalizmu, sa bude líšiť podľa jednotlivých krajín a na základe povahy hrozby. V krajinách, kde sa prepadá akciový trh, to bude vyžadovať menej drastické kroky, ako v ekonomike, ktorá zažíva systémový šok, vyvolaný napríklad poklesom Číny. Vlády by mali tvrdšie pracovať na zlepšení verejnej infraštruktúry alebo na daňových reformách.

Rastúce obmedzenia pre menovú politiku znamenajú, že fiškálne úpravy a štrukturálne reformy, v rámci stimulačných politík, sú naliehavejšie ako inokedy. Veľké a dlhotrvajúce programy verejných výdavkov pre súkromný sektor ponúkajú väčšiu dôveru ohľadom budúceho dopytu a trvalé oživenie sa tým stáva pravdepodobnejšie. Jednoduchšie a prehľadnejšie daňové systémy poskytnú pevnejší základ pre zmeny daňových sadzieb, ktoré budú v budúcnosti potrebné, ak chceme čeliť hospodárskemu cyklu. Centrálne banky už urobili svoj kus práce, teraz je čas, aby boli vlády odvážnejšie.