oPeniazoch.sk, businessinsider Foto: SITA;thinkstock

Spomínate si ešte na finančnú krízu z roku 2008? História sa opakuje, máme to tu opäť.

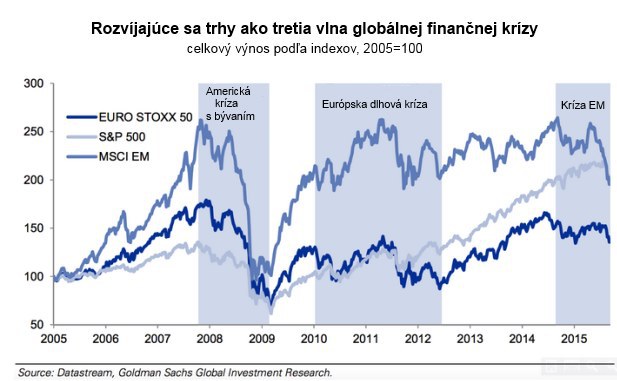

Finančná katastrofa, ktorá začala pred siedmimi rokmi kolapsom amerického trhu nehnuteľností a investičného bankovníctva, vstúpila do svojej tretej fázy, myslí si tím analytikov Goldman Sachs.

Táto vlna sa vyznačuje prepadom cien komodít, zastavením ekonomického rastu Číny a ďalších rozvíjajúcich sa trhov a nízkou globálnou infláciou.

Podľa analytikov Goldman Sachs na čele s Petrom Oppenheimerom má tretia vlna svoje korene v odpovedi na prvé dve vlny krízy, bankový kolaps a európsku dlhovú krízu. To všetko je súčasťou tzv. supercyklického dlhu niekoľkých posledných desaťročí.

Všetky centrálne banky sa vrhli na nižšie úrokové sadzby, túto reakciu vyvolali prvé dve krízy poháňané dlhom. Centrálne banky skúšajú povzbudzovať investorov, aby si požičiavali a investovali na rozvíjajúcich sa trhoch, ako je Čína, kde sľubujú slušný výnos. Teraz, keď už úrokové sadzby vyzerajú, že by sa mohli pohnúť smerom hore, veritelia hľadajú východ a investori sa sťahujú z komodít, ktoré sú úzko spojené s osudom rozvíjajúcich sa ekonomík. To je to, čo spája dnes rozvíjajúce sa trhy, alebo EM, s prvou vlnou krízy. Keď sa americký trh s bývaním zrútil, nízke úrokové sadzby "pomohli rastu úverov a zvýšili pákový efekt, a to najmä v Číne," píše sa v správe. V kombinácii s čínskou snahou pretvoriť sa, s pascou so strednými príjmami, a prepadom svetových cien komodít, tu máme novú krízu.

Od čias krízy čínske investície doslova explodovali. Ale investície v hodnote biliónov dolárov boli s najväčšou pravdepodobnosťou veľmi neefektívne vynaložené, dokonca by sa dalo povedať, že až nehospodárne. Pomalší rast znamená, že dlh, ktorý produkovali investície, sa bude obsluhovať ťažšie. V tom najlepšom prípade to bude pre Čínu znamenať bolestivé prispôsobenie sa.

S výnosmi dlhopisov v reálnych hodnotách blízkych nule, a úrokových sadzbách na historických minimách, vyvoláva táto mimoriadna kombinácia udalostí obavy o udržateľnosť finančných výnosov na základe výhľadov. A to najmä v prípade, že sa budú deflačné sily aj naďalej rozvíjať.

Hneď ako začali centrálne banky v rozvinutých ekonomikách hovoriť o zvyšovaní úrokových sadzieb, sadzby bezpečnejších aktív, štátne dlhopisy, by mala ísť postupne hore. Tým pádom sa vytráca motivácia pre dlhových investorov riskovať kvôli slušnému výnosu. Sťahujú svoje peniaze z rozvíjajúcich sa trhov, čo ale tamojším firmám spôsobuje problémy s refinancovaním a predražuje veľké projekty s nutnosťou zadlženia, čo sa odzrkadľuje v spomalení globálnej ekonomiky.

Problém je v tom, že rôzne štádia krízy udržiavajú medzi sebou interakciu a bránia tým oživeniu. Kolaps v oblasti emerging markets zasiahol EÚ nie v práve v najvhodnejšom čase. Rovnakým spôsobom odstavila dlhová kríza Európy hospodárske oživenie v USA v rokoch 2010 a 2011.

EM trhy sa pohybovali smerom k optimizmu, podporované silnou akomodatívnou politikou USA a rastom úverov. Ale ako sa v roku 2012 Európa konečne prepracovala do fázy "rastu“, ktorý bol podporený politikou agresívneho uvoľnenia, EM trhy práve vstupujú do ďalšej fázy zvanej "zúfalstvo".

Takže zatiaľ čo sa hovorí, že sme v poslednej fáze finančnej krízy, pravdepodobne to neskončí skôr, kým sa neozdravia rozvíjajúce sa trhy. A niekto bude musieť tie straty odpísať.