oPeniazoch.sk, Wolf Street Foto: SITA

Vzostup čínskeho jüanu ako medzinárodnej meny je nielen nezadržateľný, ale postupuje míľovými krokmi. Bude to na úkor iných mien, aj keď to neprinesie dlho očakávanú "smrť dolára." Práve naopak. To euro sa presúva do palebnej línie.

SWIFT o tom vie svoje. Táto členmi vlastnená organizácia so sídlom v Belgicku poskytuje okrem iného sieť, ktorá umožňuje finančným inštitúciám po celom svete odosielať a prijímať informácie o finančných transakciách v štandardizovanom prostredí. Rovnako spolupracuje s rôznymi spravodajskými agentúrami a orgánmi na presadzovanie práva po celom svete, vrátane amerického ministerstva financií, CIA, a ďalších. Je pravdepodobné, že taká NSA vždy dostanete to, čo chce, aj bez toho, že by o to žiadala.

Vo ostatnom čase SWIFT informuje o prehnanom vzostupe juanu. V auguste globálne platby v renminbi opäť rástli, aby dosiahli ďalší míľnik: juan vytláča jen a stáva sa tým štvrtou najviac používanou menou devízových platieb na svete s podielom 2,8 %. "Odráža to obrovský potenciál tejto meny stať sa hlavnou menou," uvádza sa v správe. Štvrtá priečka nie je bohviečo v porovnaní s ekonomickou silou Číny na globálnych trhoch. Keď si Čína kýchne, ako to práve urobila, svet dostáva zápal pľúc. Ale je to veľký skok vpred, veď v auguste 2012 bol ešte juan na 12. pozícii, s nepatrným podielom 0,8 %.

Jedným z predpokladov ako sa stať hlavnou svetovou menou je, aby ju centrálne banky držali ako súčasť svojich devízových rezerv. Ale juan v týchto košoch doteraz chýba. V prvom štvrťroku 2015 mal dolár v oficiálnych devízových rezervách podiel 64,1 %, čo je viac ako bolo nedávne minimum 61 % v roku 2013, ale menej ako 71 % z roku 1990, v čase keď na scénu vstúpilo euro. Euro kleslo na 20,7 % v prvom štvrťroku, na svojom vrchole bolo v roku 2009 s 27,6 %. Predpokladalo sa, že dosiahne paritu s dolárom. Ale nastúpila dlhová kríza a svet sa dostal pod studenú sprchu. Medzitým podiel jenu v oficiálnych devízových rezervách vzrástol na 4,2 %, čo je najvyšší podiel od roku 2002.

Ak by sa juan chcel dostať do týchto rezervných košov, musí vyrásť do jednej z najväčších platobných mien. A to, že sa mu podarilo zosadiť jen, hovorí jasnou rečou. Ale prijatie juana do rezervného koša neznamená, že to bude na úkor amerického dolára. Skôr naopak. V auguste vzrástol podiel dolára v rámci globálnych platieb na 44,8 %, z júlových 43,6 % a z 38,8 % dosiahnutých v januári 2014. V skutočnosti to bolo na úkor eura, ktorého podiel klesol na 27,2 % v auguste z 28,5 % v júli a z 33,5 % v januári 2014. Pre porovnanie v januári 2013 malo euro 40,2 %.

Britská libra tiež pomaly stráca zastúpenie, v auguste predstavovala 8,5 %, v júli 8,7 %, v júli a 9,4 % v januári 2014. Je to však ešte stále na svetelné roky vzdialené od spomínaného jüanu s 2,79 % podielom a jenom s 2,76 % podielom.

Veľký podiel na súčasnom stave má Hong Kongu, najväčšie svetové off-shore centrum renminbi, spracúva až 70,4 % všetkých platieb v RMB. Ale internacionalizácie pokračuje. Čína po celom svete oficiálne zakladá RMB clearingové banky vo finančných centrách Ázie, Európy, Afriky (v Johannesburgu od júla 2015), Austrálii, Čile a Kanade. (Toronto, november 2014). Ale predsa niečo chýba, sú to Spojené štáty. Hoci tam sú banky, ktoré akceptujú RMB platby, nie sú to oficiálne RMB clearingové banky.

Celkovo 1700 bánk vo viac ako 100 krajinách používa RMB pre platby. Z nich 1134, z čoho takmer polovica je v Ázii, používajú renminbi pre platbu s Čínou a Hongkongom. Ale čo je podstatnejšie, ďalších 600 bánk juan nepoužíva pre platby za transakcie v Hongkongu alebo Číne!

Z hľadiska hodnoty transakcií, odoslaných aj prijatých, s výnimkou Číny a Hongkongu, vedie s podielom 53,1% Veľká Británia. Je to obchodná zdatnosť Britov, obrovský trh pre čínsky tovar, alebo nevýslovne veľký vývoz do Číny? Ani jedno. Môže za to London City, centrum pre globálne obchodovanie s devízami. USA, ako najväčší trh pre Čínu je na druhom mieste s podielom 11,9 %. Singapur je na treťom mieste s 7,7 % podielom, zdôrazňujúc tým svoju úlohu finančného centra v Ázii. Francúzsko a Japonsko nasledujú s podielom 6,8 % a 3,5 %.

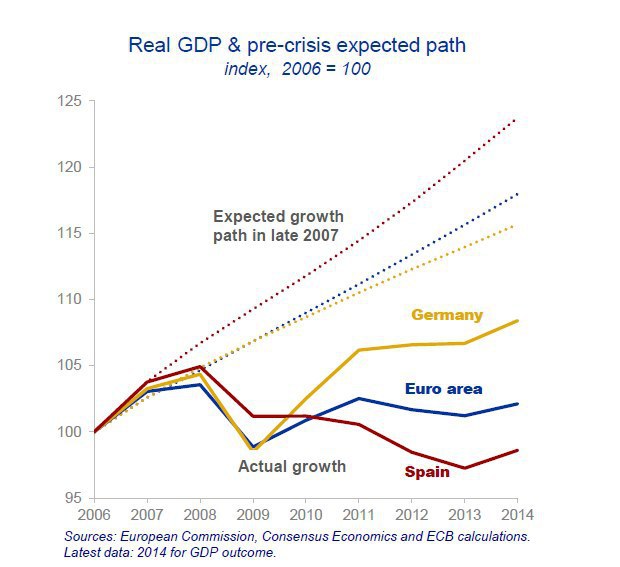

Pri pohľade na tieto čísla je jasné, že jüan nepredstavuje nebezpečenstvo pre dolár, teda aspoň na nejaký čas nie. Ale stane sa jednou z troch najväčších platobných mien a rezervných mien. Jeho zisky pochádzajú zo straty ostatných mien, najmä eura, ktoré za ostatných sedem rokov stráca globálnu dôveru napriek tomu, že jeho fanúšikovia sa namáhavo snažia nafúknuť hodnoty tak, aby dosahovali výsledky predchádzajúcich rokov. Pritom význam eura na svetovej scéne stále klesá po špirále pekne dole. Stačí pohľad na grafy, ktoré predstavil člen výkonnej rady a hlavný ekonóm ECB Peter Praet. Jasne hovoria o tom, že euro akosi nefunguje.

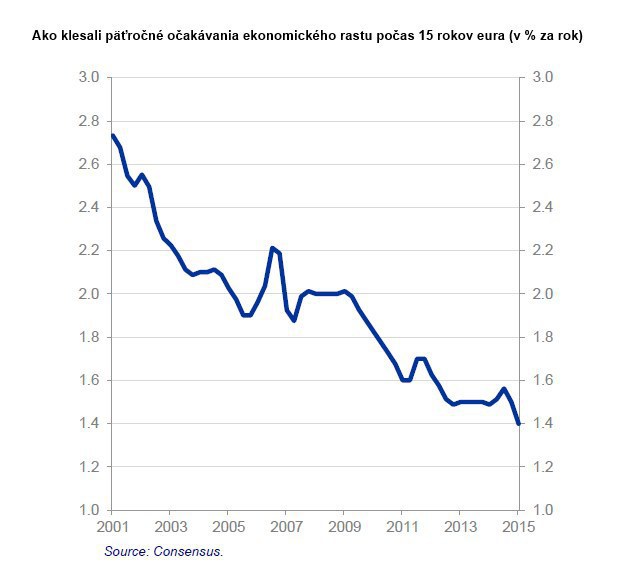

Ďalší obraz nádeje a reality. Predpokladaný rast ako ho videli ekonómovia zo súkromného sektora v októbri 2007 (bodkované čiary). V tom čase otázka peňazí nebola problém, a to aj pre Grécko. Všetci vieme ako to dopadlo. Našťastie, Grécko na grafe ani nie je.

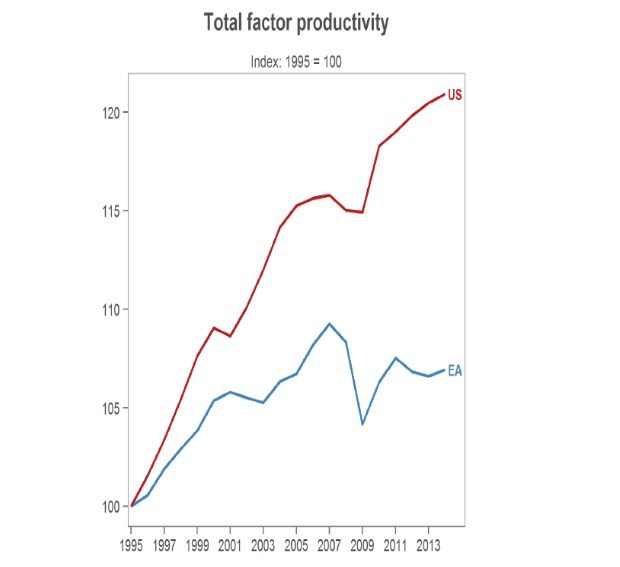

Rastúca produktivita je znamením, že ekonomika je technologicky dynamická, že nestagnuje. Nižšie uvedený graf porovnáva produktivitu v USA a v eurozóne (EA) za posledných 20 rokov. Produktivita v období pred zavedením eura sa síce zvýšila, ale nie tak prudko ako v USA. Potom, čo sa zaviedla spoločná mena, produktivita slabla a po finančnej kríze dokonca poklesla. V súčasnosti je produktivita v eurozóne nižšia, než tomu bolo v roku 2007.

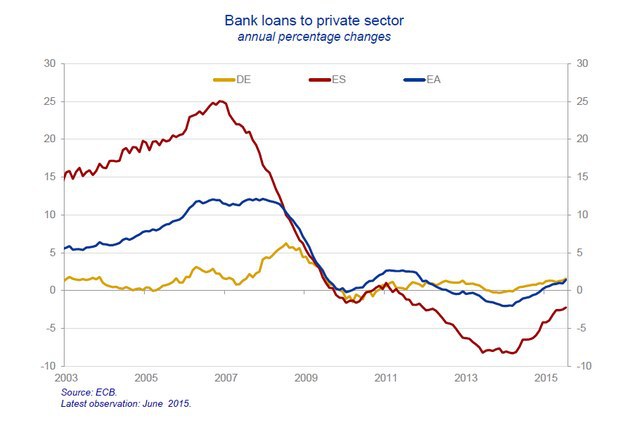

Aj bankové úvery súkromnému sektoru sú akosi scvrknuté. Aj keď banky mali dostatok likvidity, nepožičiavali. Na jednom konci spektra nebol dopyt, pretože ekonomika bola zničujúca a na strane druhej boli podniky, ktoré potrebovali síce pôžičky, ale nedostali ich. V Španielsku bankové úvery začali klesať v roku 2011, z časti aj preto, že zlé úvery boli odpísané veľmi pomaly. Nižšie uvedený graf s údajmi do júna 2015 ukazuje, že bankové úvery sa postupne začínajú preberať, tento rok je to po prvý raz od roku 2011.