oPeniazoch.sk, Fortune Foto: SITA

Jedna z najobľúbenejších metód legendárneho investora naznačuje, že čínsky akciový trh by sa nemusel nachádzať v bubline.

Warren Buffett je už dlhodobejšie býkom na čínskom akciovom trhu, ale vzhľadom k tomu, čo sa tam nedávno udialo, ako by sa zachoval dnes?

Čínske akcie boli v ostatnom čase ako na hojdačke. Akcie na burze v Šanghaji klesli v pondelok a utorok o zhruba 10 %. Čo je to oproti 25 % prepadu zo začiatku júla. Ale volatilita Buffetta nevystraší. Miliardár, investor a generálny riaditeľ spoločnosti Berkshire Hathaway často hovorí, že Wall Street nesprávne spája volatilitu s rizikom. Ak máte v pláne držať akcie dlhodobo, Buffett hovorí, že nezáleží na tom, ako sa akcie počas tejto cesty správajú. Cena akcie nakoniec odráža jej skutočnú hodnotu, ktorá je snáď vyššia, než to, čo ste zaplatili pri jej nákupe.

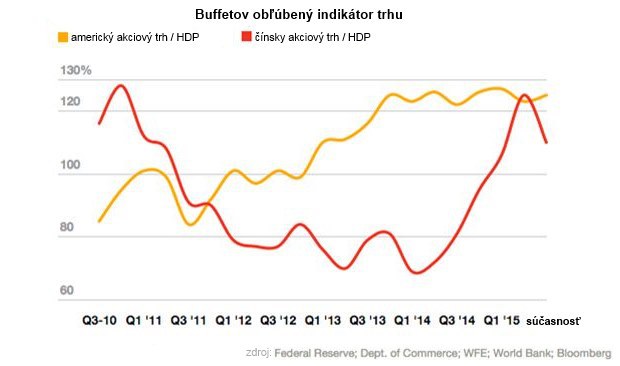

To, čo Buffetta skutočne znepokojuje, nie je preplácanie. Asi pred jeden a pol desaťročím Buffett prezradil, čo je jeho obľúbená metrika pre určenie, či akciový trh bol nadhodnotený, alebo podhodnotený. Písal o tom prvýkrát v článku vo Fortune v roku 1999. Buffett rád porovnáva celkovú hodnotu akciového trhu s výstupom ekonomiky, alebo HDP. Je to ako pomer ceny a zisku, ale pre ekonomiku, nie pre populáciu. Buffett povedal, že rád nakupuje, ak sa akcie obchodujú za 70 – 80 % ekonomického výkonu. Niečo cez 133 % už považuje za drahé.

Poďme sa na základe tohto ukazovateľa pozrieť na čínsky akciový trh. Čo ponúka? Prekvapivo pozitívne posolstvo, a to najmä v porovnaní s tým, čo sa aktuálne hovorí o nedávnom prepade. Celková hodnota všetkých čínskych akcií na dvoch hlavných čínskych burzách, spolu s Hongkongom, kde dlhodobo obchodujú mnohé firmy z pevninskej Číny, dosiahli v porovnaní s HDP Číny 110 %.

Na začiatku roku 2014 bol čínsky akciový trh veľmi lacný, na konci marca 2014 bola celková trhová hodnota len 69 % HDP. A to je priestor v ktorom sa Buffett cíti komfortne a neváha nakupovať. Hodnota čínskejo akciového trhu je teda dnes vyššie, ale Buffettov indikátor naznačuje, že nie až tak príliš vysoko. Americký akciový trh obchoduje na hodnote 125 % amerického HDP. To znamená, že čínske akcie sú, prinajmenšom v porovnaní s USA, výhodné ak rozmýšľate o kúpe.

Treba však brať do úvahy aj niektoré výhrady. Po prvé, len preto, že čínsky akciový trh je lacnejší ako americký, to ešte neznamená, že čínske akcie sú podhodnotené. Mnoho ľudí si myslí, že akciový trh v USA je nadhodnotený, pretože národný hospodársky rast sa dostal do stredných hodnôt. Čína rastie rýchlejšie, aj keď už spomaľuje. To všetko musíme vziať do úvahy ak chceme oceniť akciový trh.

Investori milujú spoľahlivosť. Na rozdiel od Buffetta, väčšina investorov v skutočnosti neznáša volatilitu. Takže americký akciový trh má tendenciu obchodovať nad výkonom svojho HDP. Za posledných päť rokov sa akciový trh USA obchoduje na takmer 110 % HDP. Čína sa obchoduje na niečo vyše 90 % HDP. Ak sa vrátime hlbšie do histórie, je pravdepodobné, že čínsky trh je v priemere oveľa nižšie. V porovnaní s čínskym trhom bude vyzerať ten americký vždy draho.

Buffettov indikátor naznačuje, že ľudia, ktorí tvrdia, že čínsky akciový trh je stále nadhodnotený, nemajú pravdu. Buffettov obľúbený indikátor pekne vykresľuje to, čo Číne v máji tohto roka, na výročnej schôdzi akcionárov Berkshire, slávny investor predpovedal. Čínsky akciový trh sa nebezpečne rozbehol, pretože obyvatelia krajiny "našli spôsob, ako rozvíjať svoj potenciál." Túto poznámku si dovolil v čase, keď čínske akcie práve atakovali svoje maximá. O mesiac neskôr už začali padať. Ale tieto veľké pohyby Buffetta pravdepodobne vôbec nevzrušujú.

Savita Subramanian z Bank of America Merrill Lynch ale tvrdí, že spomínaný indikátor veľkú vypovedaciu hodnotu nemá. Uvádza tri základné dôvody.

– Pomer trhovej kapitalizácie k HDP (rovnako ako pomer kapitalizácie k tržbám) neodráža štrukturálne zmeny v korporátnom sektore, ktoré sa premietajú do jeho ziskovosti. Medzi tieto zmeny môžeme zaradiť napríklad nižšie dane, nižšie úrokové náklady či vyššie marže odrážajúce technologický pokrok.

– Viac ako polovica tržieb firiem z indexu S&P 500 prichádza zo zahraničia. Ak teda porovnávame trhovú kapitalizáciu k HDP, nejde o zmysluplné porovnanie. Lepšie by bolo používať globálny produkt.

– Trhová kapitalizácia indexu S&P 500 sa odvíja od iného sektorového zloženia, než aké je typické pre celú americkú ekonomiku. Dochádza tým k miešaniu hrušiek s jablkami.