oPeniazoch.sk, Colosseum Foto:SITA

Pozrime sa na pálčivý problém, s ktorým sa určite stretol každý dlhodobý investor. Je ním slabá výnosnosť investičného prístupu v určitých rokoch. Horšia výkonnosť dobrej stratégie môže trvať dlhšie obdobie, pričom takýto vývoj môže rozhodiť aj skúsených správcov aktív.

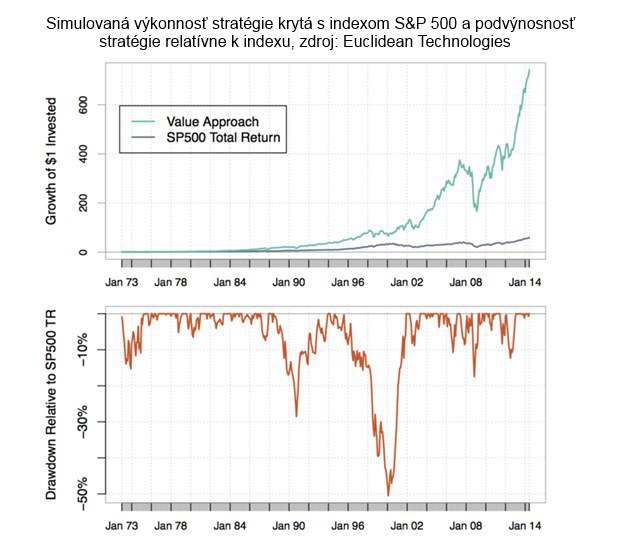

John Alberg a Michael Seckler z Euclidean Technologies urobili dlhodobý test value stratégie založenej na nákup akcií s nízkym pomerom enterprise value k EBIT (parameter je myšlienkovo veľmi podobný stratégii, ktorú sme prezentovali v predchádzajúcom Zápisníku investora). Podrobné informácie o ich teste je možné nájsť na tejto stránke.

Ich spätne otestovaná stratégia má od januára 1973 do júna 2014 vrátane transakčných nákladov ročnú výnosnosť približne 17,2 %. Pre porovnanie index S&P 500 dosiahol ročnú výnosnosť 10,3 %. Výsledok testu rozhodne znie zaujímavo. Avšak podrobnejšie preskúmanie historickej krivky odhalilo veľmi nepríjemný vývoj. Od roku 1988 do roku 2001, teda dlhých 14 rokov, prezentovaná value stratégie za trhom zaostávala.

Od roku 1988 do roku 1991 bola kumulatívna výkonnosť stratégie o 30 % nižšia oproti indexu. Potom do roku 1995 bol rozdiel zmazaný. Následne v období technologického boomu v rokoch 1996 až 2001 zaostala investícia do podhodnotených akcií za trhom o zdrvujúcich 50 %.

Podvýnosnosť value akcií dokonca spôsobila, že niekoľko hedžových fondov skončilo. Medzi nimi boli aj fondy ponúkané Tiger Management, ktoré riadil investičný guru Julian Robertson. Vo svojom liste investorom vtedy napísal: "Ako ste ma počuli hovoriť veľakrát, kľúčom k úspechu Tiger v minulých rokoch bol stabilný prístup k nákupu najlepších akcií a predaji najhorších akcií. V racionálnom prostredí táto stratégia funguje dobre. Ale v iracionálnym, kde sú zisky a valuácia akcií oneskorené voči kliknutiam myšou a momentu, takáto logika, ako sme sa presvedčili, neobstojí." Paradoxne sa v marci 2000, kedy oznámil Robertson uzavretie fondov, vytvoril na technologickom indexe NASDAQ vrchol. V nasledujúcich rokoch potom value akcie ukázali svoju dlhodobú nadvýnosnosť.

Je vhodné inšpirovať sa uvedeným príkladom. Ak investor sleduje dlhodobo preverenú stratégiu, tak ho nesmie aj niekoľkoročná horšia výnosnosť rozhodiť. Psychológia a vonkajšie tlaky bývajú často najväčším nepriateľom pri riadení portfólia. Senzitívnejší investori by mali prostriedky radšej zveriť profesionálnemu správcovi aktív. Pokročilejšie stratégie zostavené s ohľadom na minimalizáciu psychologických chýb využívame v portfóliách nášho oddelenia Asset management.

Autorom je Boris Tomčiak, vedúci oddelenia Asset management, Colosseum