oPeniazoch.sk, Fidelity Worldwide Investment

Po celom svete naberá dopyt po investičných stratégiách generujúcich príjmy naďalej na obrátkach. Či už ako dôsledok demografických posunov, ako je starnutie svetovej populácie a predlžujúca sa priemerná dĺžka života, alebo regulačných zmien vrátane uvoľnenia penzijných slobôd pre dôchodcov. V dvadsiatom prvom storočí je príjem v centre záujmu investorov.

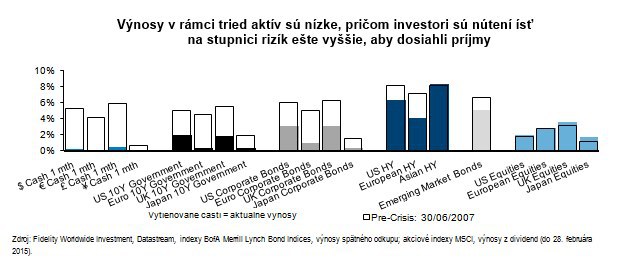

Investori sa stále viac snažia pochopiť a ovládnuť svoje riziko. Tento dvojaký záujem o príjem a riziko sú ústrednou dilemou investorov. Vo svete, kde výnosy naprieč triedami aktív sú naďalej na rekordných minimách, investori sú pri vyhľadávaní príjmov nútení postupovať na stupnici rizík ešte vyššie.

Graf ukazuje výnosy, ktoré sú dostupné v celej škále tried aktív v súčasnosti v porovnaní s výnosmi pred finančnou krízou. Je jasné, že aktívam generujúcim tradičné príjmy, ako sú štátne a podnikové dlhopisy, sa nedarí splniť primeranú úroveň výnosov pre investorov, ale že triedy aktív, ktoré v súčasnej dobe ponúkajú viac atraktívne výnosy, rovnako ako akcie, prinášajú vyššiu mieru rizika. Prístupy k príjmom z viacnásobných aktív môžu investorom pomôcť nájsť správny smer v oblasti nových príjmov, rozkladajúc riziko po celej škále tried aktív. Kombinovanie škály tried aktív môže vygenerovať stabilnejšiu a udržateľnejšiu úroveň príjmov s potenciálom kapitálového rastu v budúcnosti, a to pri nižšej miere volatility v porovnaní s prístupmi investovania do jednej jedinej triedy aktív.

Veríme, že portfólio príjmov z viacerých aktív, ktoré sa diverzifikuje medzi mnohé triedy aktív s rôznymi výnosmi a vlastnosťami volatility a nízkymi vzájomnými koreláciami, môžu z dlhodobého hľadiska dosiahnuť lepšie výsledky ako prístup investovania do jednotlivých tried aktív. Pre investorov vyhľadávajúcich príjem, podľa nášho názoru, "lepší výsledok" znamená tri hlavné veci:

– udržateľnosť príjmu

-konzerváciu kapitálu

– nižšie úrovne volatility

Konzervácia kapitálu

Pre tých, ktorým ide o príjmy, je "investičná cesta" rovnako dôležitá ako samotný cieľ. Inými slovami, je nepravdepodobné, že nestále portfólio investorom prinesie stály výnos. Dlhodobé generovanie stabilného toku príjmov vyžaduje efektívne konzerváciu kapitálu.

Mix hlavných aktív s oportunistickou flexibilitou

Diverzifikácia tak rizikových ako aj príjmových tokov je dôležitá pri akejkoľvek stratégii zameranej na príjem z viacerých aktív. Naša analýza ukazuje, že rôzne triedy aktív majú tendenciu dlhodobo sa správať rôzne, na základe rizika a návratnosti. Tím Strategy Selection spoločnosti Fidelity identifikuje optimálne spôsoby, ako implementovať náš investičný výhľad na tried aktív. Je to prísny proces výberu, ktorý v sebe spája kvantitatívne techniky a hĺbkovú kvalitatívnu analýzu s cieľom určiť najúčinnejšie stratégie a nástroje pre portfólio. Naši analytici sa špecializujú na rôzne triedy aktív a regióny, hľadajúc stratégie s cieľmi a filozofiou, ktoré v dlhodobom horizonte môžu zabezpečiť stabilné a udržateľné príjmy.

Výhľad príjmov

Súčasné trhové prostredie investorom prináša celú škálu významných príležitostí a výziev. Sme presvedčení, že pri takých trhových podmienkach sú argumenty pre diverzifikáciu silnejšie ako inokedy. Investujeme do tradičných i do alternatívnych tried aktív pri našom hľadaní atraktívnych výnosov s pomerne nízkou úrovňou volatility.

Prehľad

Náš výhľad pre globálny rast zostáva celkom pozitívny. Očakávame, že dopad nízkych cien ropy sa premietne do čísiel ekonomického rastu v druhej polovici tohto roka, zatiaľ čo očakávame, že inflácia zostane nízka. Z krátkodobého pohľadu sme viac opatrní pri ekonomike USA, kde sú údaje aj naďalej zmiešané a kde sa negatívny dopad pretrvávajúceho silného amerického dolára na korporátne príjmy ešte na trhu musí zohľadniť. Táto sila dolára bude pravdepodobne pokračovať – predstavujúc výzvy pre nedolárové aktíva, vrátane mnohých na rozvíjajúcich sa trhoch. Európa aj naďalej ukazuje silný výkon, s podporou QE programu ECB a očakávame, že počas roka sa zlepší aj výkon japonských trhov.

Normalizácia menovej politiky Federálneho rezervného systému v najbližších mesiacoch pravdepodobne vyvolá volatilitu. Zatiaľ čo teraz sa očakáva, že sprísnená politika Fed-u bude prebiehať do konca tohto roka, je tu stále riziko, že globálne trhy môžu zareagovať scenárom v štýle "taper tantrum", keď sadzby nakoniec začnú stúpať.

Naprieč geografickými regiónmi by komodity mohli byť ďalším zdrojom volatility trhu. V USA je potenciálne možné, že ceny ropy padnú ešte nižšie nakoľko americkí výrobcovia zvýšia dodávky, pričom kapacita skladových priestorov sa vyčerpáva, čo by infláciu udržalo na nízkych úrovniach.

Za uplynulé mesiace sa posúvame smerom k defenzívnejšiemu postoju zredukovaním našej expozície voči akciám a najnovšie profitovaním z amerických a ázijských výnosov ako aj z tvrdej meny EMD, zatiaľ čo hotovosť sa zvyšuje. Výnosy pre dlhopisy s investičným stupňom a pre vládne dlhopisy zostávajú úplnom dne, takže v tejto oblasti zostávame v pozícii podváhou. Sme mierne nadváhou v oblasti akcií, pričom sa zameriavame primárne na európske a ázijsko-pacifické akcie. Naďalej vyhľadávame príležitosti, podstupujúc selektívne riziko tým, že pridávame expozíciu hybridným aktívam ako sú napríklad pôžičky.

Pozitívny výhľad na tiredy rastových aktív

Myslíme si, že rastové aktíva v súčasnosti ponúkajú tie najlepšie možnosti príjmu pre investorov. Akcie s výplatou dividend ponúkajú expozíciu vysoko kvalitným spoločnostiam s veľkou kapitalizáciou, ktoré poskytujú stabilný tok príjmov a majú potenciál pre rast ich kapitálu. Samozrejme, s týmito holdingami sú spojené riziká a sme opatrní v prípadoch, kedy korporátne príjmy sú pod tlakom alebo oceňovanie vyzerá napäto. Aktíva infraštruktúry naďalej prinášajú stabilný, atraktívny výnos a diverzifikáciu ako aj element ochrany inflácie pre toto portfólio. Zatiaľ čo inflácia naďalej zostáva na historicky nízkych úrovniach, infraštruktúra môže dodať prvok preventívna obrana pred známkami rastúcej inflácie v budúcnosti. Vyjadrujeme nadváhu pre rastové aktíva ako celok, ale v súčasnosti máme negatívnejší výhľad na nehnuteľnosti na báze oceňovania.

EMD: Rozdiel medzi tvrdou a lokálnou menou

Dlh rozvíjajúcich sa trhov (EMD) v posledných mesiacoch vygeneroval pozitívnu návratnosť a veríme, že väčšina z negatívnych správ pre rozvíjajúce sa trhy sa už odráža v oceňovaní, vrátane potenciálnej reakcie týchto trhov na oslabovanie Fed-u. Avšak oceňovanie je hlavnou motiváciou nášho rozhodnutia postupne získavať zisky v tejto triede aktív, pričom celkove zachovávame miernu nadváhu.

Avšak je dôležité jasne rozlišovať medzi EMD v tvrdej a miestnej mene. Pre investorov tvrdá a miestna mena EMD jasne predstavuje dva rôzne súbory rizík. Tvrdá mena EMD je spojená so špecifickou menou, často ‘bezpečný prístav’ ako napr. US dolár a toto preto klasifikujeme ako triedu príjmových aktív. Na druhej strane, miestna mena EMD, ktorá je v plnej miere vystavená fluktuáciám lokálnej meny, spája vyšší potenciál rizika a rastu a toto môžeme klasifikovať ako hybridné aktívum.

Rozdiel medzi nimi bude pravdepodobne stále zreteľnejší, keď politika Fed-u v nadchádzajúcich mesiacoch začne ovplyvňovať menovú dynamiku rozvíjajúcich sa trhov a slabosť meny renminbi bude naďalej zaťažovať rozvíjajúce sa trhy ako také. Myslíme si, že sila amerického dolára bude tento rok pravdepodobne ďalej pokračovať a sme aj pozitívnejší pri pohľade na tvrdú menu EMD, ktorá je spojené s dolárom v našom positioningu viacnásobných aktív.

Autorom je Eugene Philalithis, hlavný portfólio manažér FF Global Multi Asset Income.