oPeniazoch.sk, qz Foto: SITA

Ak ste videli film Vlk z Wall Street, viete, že priveľa peňazí, môže byť problém. Aktuálne sa svetová ekonomika ocitla presne v takýchto ťažkostiach.

Najvýznamnejšie svetové centrálne banky sa rozhodli riešiť recesiu tlačením nových peňazí, v nemalých objemoch. Aj keď Federálny rezervný systém USA hlási odstavenie pumpy, povodeň pokračuje. Bank of Japan chrlí obrovské množstvo jenov. Aj keď oneskorene, ale Európska centrálna banka sa pridala tiež, pravdepodobne bude musieť pokračovať vo vytváraní nových eurobankoviek niekoľko rokov.

Na tom by nemalo byť nič nezvyčajné, ak sa pozrieme na americkú ekonomiku, ktorá sa zotavila čiastočne aj vďaka agresívnym akciám americkej centrálnej banky. Aj keď dnes je ešte príliš skoro robiť unáhlené závery, či japonský tlak bude účinný, ale snaha ECB sa zdá, že už priniesla trochu ovocia. Nezamestnanosť konečne klesá, aj keď veľmi pomaly.

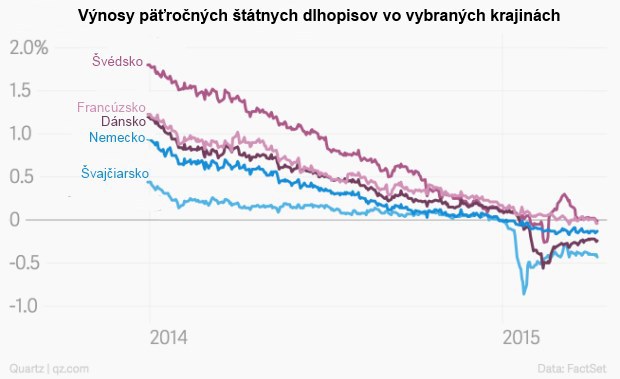

Ale tieto agresívne kroky neboli dosť dobré. Prečo? Kvôli úrokovým sadzbám. Globálne úrokové sadzby zostávajú smiešne nízko. Kým v niektorých prípadoch sú nižšie ako nízke, v iných sú dokonca negatívne. Švajčiarsko sa stalo prvou krajinou, ktorá ponúkla na predaj 10 ročné štátne dlhopisy so zápornou úrokovou sadzbou. To znamená, že na konci 10 ročného obdobia získajú investori menej peňazí späť, než aké Švajčiarsku požičali. A v Európe nie je takýto postup Švajčiarska vôbec výnimočný.

Jeden zo spôsob, ako vnímať úrokové sadzby je ten, že v podstate predstavujú cenu peňazí. Akákoľvek cena je vždy určovaná ponukou a dopytom. A ponuky je veľa, aj vďaka tlačeniu peňazí centrálnymi bankami. Naopak dopyt nie je až tak veľký. Nezdá sa, že by bola chuť investovať v globálnej ekonomike, ktorá nevyzerá horúco. Čína spomaľuje, Európa sa sotva pohne dopredu. Brazília v južnej Amerike vyzerá hrozne, Rusko ešte horšie. Nikto nepočíta s dobrým výkonom Japonska.

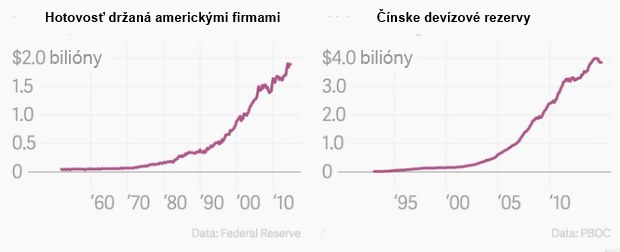

USA je zdá sa v tomto ohľade úplne iná káva. Ale ani americké firmy, ktoré majú tony hotovosti, nie sú obzvlášť ochotné robiť príliš produktívne investície. Stačí sa pozrieť na jednu z najväčších amerických blue chip spoločností, General Electric. Priemyselný gigant vyhlásil 10. apríla, že sa vráti akcionárom 90 miliárd dolárov prostredníctvom série dividend a spätného odkupu akcií. Aby to firma mohla urobiť, bude repatriovať časť peňazí z cudzích krajín, čo by mohlo predstavovať na daniach 4 miliardy. Takéto riešenia ale generálni riaditelia neobľubujú. Ak predstavuje platenie daní pre firmu efektívne využitie kapitálu, potom za krátko spoločnosti dôjdu nápady.

Existuje celý rad spôsobov, ako opísať súčasný status quo. Bývalý americký minister financií Larry Summers sa snaží o názor, že globálna ekonomika je uprostred "sekulárnej stagnácie". Summers vychádza z práce amerického ekonóma Alvina Hansena, ktorý sformuloval tento pojem počas Veľkej depresie. Tvrdí, že trvalý prebytok úspor viedol k spomaleniu demografického a technologického rozvoja.

Bývalý predseda Fedu Ben Bernanke vníma situáciu ako "globálny nadbytok úspor". Po prvýkrát sa myšlienka objavila v roku 1990, keď zahraničné vlády, najmä v rozvíjajúcich sa ekonomikách, boli vydesené menovou krízou a začali hromadiť doláre. Používali ich na nákup super bezpečných štátnych dlhopisov. Tieto nákupy dlhopisov sú jedným z dôvodov, prečo sú úrokové sadzby nízke.

Kto má v tomto smere pravdu? Na tom vôbec nezáleží. Fakt je, že máme príliš veľa peňazí, a nie je veľmi čo s nimi robiť. A to je dôvod, prečo robia investori mali zdanlivo neekonomické rozhodnutia, ak sedia na hromade peňazí.

Napríklad Čína je jednou z kľúčových krajín stohujúcich dolárové rezervy, prispieva tým k Bernankeho nadbytku úspor. Ale aj Čína je obeťou nízkych úrokových sadzieb, ktoré pomohla posunúť svojim nadbytkom úspor. Existuje len veľmi málo miest, kde by Čína dokázala nájsť bezpečný prístav pre svoje doláre, ktoré by v priebehu času dokonca aj zarábali na výnosoch. Takže namiesto toho, aby peniaze politicky použila, využije svoju obriu rezervu ako pomoc pri financovaní novej infraštruktúrálnej investičnej banky. Vybuduje priameho súpera MMF a Svetovej banke.

Vlády po celom svete by si mali nasledovať čínske vedenie. S firemnými investíciami je to slabé, vlády majú za úlohu míňať viac na dlhodobé investície, ktoré môžu zvýšiť produktivitu a dať ekonomike potrebný štartovací impulz. Nemecko rozhodne má prostriedky na takýto program. A vďaka mimoriadne nízkym úrokovým sadzbám, to môže urobiť celý rad ďalších krajín, vrátane Spojených štátov.

Vlády po celom svete dúfajú, že agresívne politiky tlačenia peňazí centrálnymi bankami by mohli nakopnúť globálnu ekonomiku. To sa ale zatiaľ nestalo. V podstate, je pomaly jazda zadarmo pri svojom konci. Vlády musia začať prispievať.