oPeniazoch.sk, Colosseum Foto:SITA

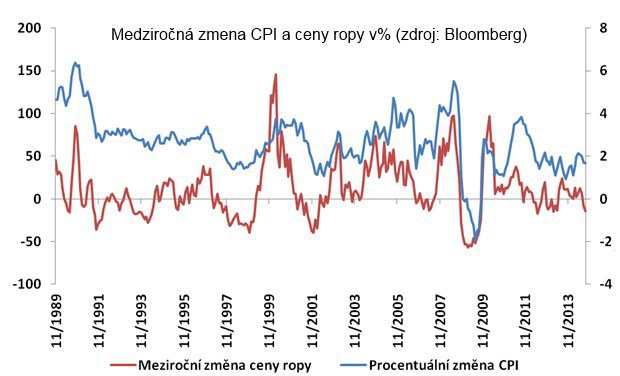

Surová ropa je neobnoviteľný zdroj energie. Bezpochyby preto je jednou z najdôležitejších komodít na svete. Ropa je základnou surovinou pre výrobu benzínu, leteckého paliva, plastov, liekov a iných. Cena ropy a inflácia sú veľmi úzko späté. Nech už sa cena ropy bude pohybovať hore alebo dole, inflácia ju bude s veľkou pravdepodobnosťou nasledovať.

Najviac bol tento vzťah viditeľný v čase ropnej krízy v roku 1973, ktorá trvala až do osemdesiatych rokov. Na jeseň roku 1973 bolo uvalené arabské embargo na vývoz ropy do západných krajín. V priebehu pár týždňov cena ropy vzrástla o 400 %, čo malo za následok zdraženie ropy. Situácia vygradovala až tak, že niekoľko vyspelých krajín bolo uvrhnutých do hospodárskej recesie. Táto udalosť mala najmä vplyv na index spotrebiteľských cien (CPI), ktorý sa využíva ako hlavné meradlo inflácie. Tempo rastu CPI sa v období ropnej krízy zdvojnásobilo. Miera inflácie sa tak v USA v rokoch 1970-1979 pohybovala okolo ročného priemeru 7,36 %.

Od júna tohto roku sme svedkami markantných výpredajov ropy. Táto komodita sa od júna 2014 prepadla o neuveriteľných 24,5 %. Aktuálne sa cena ropy WTI s novembrovým termínom dodania na burze CME pohybuje okolo 81 USD za barel.

Dôvodom je slabý dopyt, vysoká produkcia a rastúce zásoby. Medzinárodná energetická agentúra (IEA) očakáva pre tento rok najpomalší rast dopytu po tejto komodite od roku 2009, čo by zapríčinilo ďalší pokles cien ropy. Inflácia v posledných mesiacoch slabne, čo je dôsledok citeľne lacnejšej ropy a nízke ceny benzínu.

Celá problematika sa začína pomaly premietať do americkej ekonomiky. V USA v súčasnosti očakávajú analytici, že FED na konci októbra ukončí kvantitatívne uvoľňovanie a v roku 2015 postupne zvýši úrokové sadzby z 0,25 % na 0,95 %. Myslíme si, že v ďalších mesiacoch inflácia klesne ešte výraznejšie, čo by potom znamenalo, že FED by mohol odložiť zvyšovanie úrokových sadzieb. Podobne sa vyjadrili aj členovia FEDu, ktorí očakávajú klesajúcu infláciu v USA a naznačili možnosť vyčkávania so zvyšovaním úrokových sadzieb.

Keďže je veľmi pravdepodobné, že táto situácia nastane, tak sa domnievame, že je vhodný čas na nákup akcií a dlhopisov. Pretože ak klesajú úrokovej miery, diskontovaná hodnota budúcich dividend sa zvyšuje a naopak. Podobná logika funguje aj u obligácií. Ak klesajú úrokovej miery, rastú trhové ceny dlhopisov.

Autorom je Eva Mahdalová, analytička Colosseum a. s.