oPeniazoch.sk, OVB Allfinanz Foto: SITA

Leto bolo podľa meteorológov veľmi bohaté na zrážky a nič nenaznačuje, že by sa to malo na jeseň zmeniť, práve naopak. Extrémnejšie prejavy počasia dávajú dobrý dôvod na novú poistnú zmluvu alebo prehodnotenie staršieho poistenia nehnuteľnosti. Poistná ochrana proti vode nebola ešte nikdy dôležitejšia.

Voda, ako najčastejší živel, spôsobuje viacero situácií, pri ktorých poisťovňa môže odmietnuť náhradu škody. O to dôležitejšie je urobiť vopred dve opatrenia. Ochrániť majetok dobre nastavenou zmluvou a dodržiavať niekoľko dôležitých zásad. Radí Martin Kopúnek, obchodný vedúci pre OVB Allfinanz Slovensko.

Prinízka poistná suma: Pri škoda na ňu doplatíte

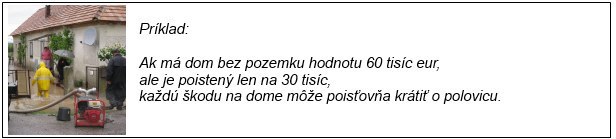

Základom je dobre nastavená poistná suma tak, aby pokryla obnovu zničených častí bytu/domu v nových cenách. Problémom starších zmlúv je podpoistenosť. Ak poistná suma nezodpovedá reálne vynaloženým nákladom na obnovu, poisťovňa kráti plnenie.

Tento neduh je typický pre staršie zmluvy, kedy si poistnú sumu určoval človek sám. Alebo pri zmluvách k hypotéke uzavretých len na výšku úveru, čo postačovalo banke a nie na hodnotu bytu/domu. Preto odporúčam nechať si skontrolovať a prehodnotiť poistnú sumu zmlúv uzavretých 5 a viac rokov dozadu. Pri novších zmluvách, najmä po roku 2010, už väčšina poisťovní uplatňuje minimálnu poistnú sumu podľa plochy bytu/domu, štandardu vyhotovenia a veku, pod ktorú sa nehnuteľnosť nedá poistiť. Ak si nie ste istí, či máte správne nastavenú poistnú sumu, poraďte sa s odborníkom na financie. Samozrejme, bývanie sa vždy dá poistiť na vyššiu sumu, ak ste použili kvalitnejšie materiály alebo luxusné prvky.

Ako ochrániť byt: Zatvárajte okná, preverte správcu, poistite si zodpovednosť

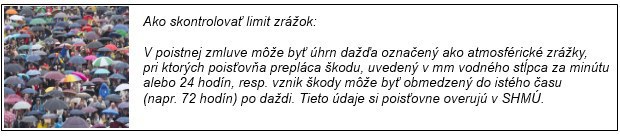

Intenzívne dažde vedia ohroziť byt aj jeho vybavenie. Aby ste mali nárok na náhradu škody, dbajte na základnú starostlivosť. Do bytu vám nesmie napršať cez otvorenú „vetračku“, do domu cez chýbajúcu škridlu na streche. Ak predpoveď hlási búrku, vždy starostlivo skontrolujte okná, pretože inak vám poisťovňa škodu nepreplatí. V prípade, že bývate na poslednom poschodí a do bytu zatečie voda cez strechu, máte nárok na odškodnenie. Záleží však od poisťovne, či z vašej zmluvy na byt alebo výlučne z poistky bytového domu, ktorú uzavrela správcovská spoločnosť, ktorá zodpovedá za stav strechy. Preto si u správcu preverte, či má v zmluve definovaný minimálny limit zrážok alebo naopak poisťovňa hradí všetky škody spôsobené dažďom. Spomínaný limit je indikátorom možných problémov, skúste v takom prípade navrhnúť zmenu poisťovne.

Nezabudnite na poistenie zodpovednosti za škodu. Pretečenie vody k susedovi z napustenej vane alebo z prasknutej hadice práčky nie je ničím výnimočné a základné poistenie bytu túto škodu vodou málokedy kryje.

| Na čo nezabúdať pri poistení bytu | |

|---|---|

| 1. | Skontrolujte si podpoistenosť. Ak je zmluva staršia ako 10 rokov, skontrolujte poistnú sumu, aby zodpovedala reálnym nákladom na opravu škody. |

| 2. | Uistite sa, že vaša zmluva kryje aj opakované škody napr. opakovaná povodeň. |

| 3. | Poistite si nehnuteľnosť aj domácnosť. Voda poškodzuje nielen múry, ale aj zariadenie domácnosti,nábytok, spotrebiče… |

| 4. | Ak je v lokalite vysoká hladina spodnej vody, prispôsobte tomu projekt domu (vzdajte sa pivnice, nezabudnite na izolačnú vaňu) alebo sa oblasti vyhnite. Spodná voda totiž nie je bežná súčasť poistenia nehnuteľnosti. |

| 5. | Overte si, či vaša poisťovňa kryje aj vedľajšie náklady ako je čistenie priestorov, alebo zabezpečenie svahu. |

Ako ochrániť dom: Pozor na ochranu pri záplave, nepodceňujte vedľajšie náklady

Domy sú okrem dažďa, kde platí podmienka základnej starostlivosti o strechu, okná a dvere, ohrozené vodou v podobe záplav alebo povodní. Ak bývate v oblasti s takýmto rizikom, o čom vypovedajú povodňové mapy na internete, alebo sa v lokalite už povodeň v posledných desaťročiach vyskytla, je rozhodne treba poistiť sa alebo skontrolovať v existujúcej zmluve, či kryje riziko povodní. Poisťovne sa výrazne líšia v tom, akým spôsobom umožňujú ochrániť dom pred záplavou. Časť z nich domy v rizikových oblastiach nepoisťuje, niektoré pri prvej škode škodu preplatia, ale pri opakovanej poistné plnenie krátia. Niektoré poisťovne posudzujú preplatenie škôd individuálne, čiže pri opakovaných vysokých škodách môžu jednostranne odstúpiť od zmluvy. Pri výbere poisťovne sa treba poradiť s odborníkom na financie, aby bol dom v prípade záplav a povodní, a to najmä opakovaných, reálne ochránený.

Časť poisťovní kryje aj takzvané vedľajšie náklady po škodovej udalosti, čiže v prípade záplavy napríklad čistenie domu od nánosov bahna alebo pri zosuve pôdy vplyvom dažďov náklady na zabezpečenie svahu a opätovné naplnenie zeminou. Toto poistenie sa nedá osobitne kúpiť, preto je dobré vybrať si poisťovňu, ktorá poskytuje takéto plnenie ako osobitnú výhodu pre majiteľa domu. Ďalšou výhodou môže byť náhradné ubytovanie. Ak je dom vplyvom záplavy neobývateľný, hradia niektoré poisťovne zo základného balíka náklady za náhradné ubytovanie, naopak v iných si treba toto plnenie osobitne poistiť.

| Na čo nezabúdať pri poistení domu | |

|---|---|

| 1. | Skontrolujte si podpoistenosť. Ak je zmluva staršia ako 10 rokov, skontrolujte poistnú sumu, aby zodpovedala reálnym nákladom na opravu škody. |

| 2. | Uistite sa, že vaša zmluva kryje aj opakované škody (napr. opakovaná povodeň). |

| 3. | Poistite si nehnuteľnosť aj domácnosť. Voda poškodzuje nielen múry, ale aj zariadenie domácnosti (nábytok, spotrebiče…). |

| 4. | Ak je v lokalite vysoká hladina spodnej vody, prispôsobte tomu projekt domu (vzdajte sa pivnice, nezabudnite na izolačnú vaňu) alebo sa oblasti vyhnite. Spodná voda totiž nie je bežná súčasť poistenia. nehnuteľnosti.. |

| 5. | Overte si, či vaša poisťovňa kryje aj vedľajšie náklady (čistenie, zabezpečenie svahu). |