oPeniazoch.sk, ING Foto:SITA

Takmer tri štvrtiny Slovákov (73 %) uzatvárajú životné poistenie v snahe ochrániť svojich blízkych pred následkami nečakaných životných situácií. Väčšina Slovákov si tak jasne uvedomuje nepredvídateľnosť osudu a snaží sa chrániť pred nepriaznivými okolnosťami. Zisťovali sme však i to, koľko percent poistených vníma poistenie skôr ako sporenie.

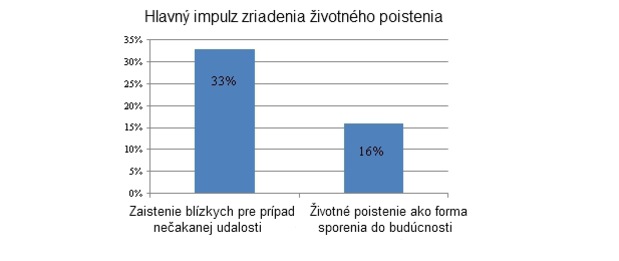

Výsledky prieskumu ING Životnej poisťovne dokazujú, že väčšia časť Slovákov (33 %) správne chápe podstatu životného poistenia a ich hlavným dôvodom pre uzatvorenie je krytia rizika. No stále je tu 16 % opýtaných, ktorí si vybrali životné poistenie s cieľom získať finančnú rezervu. Áno, produkty životného poistenia túto službu umožňujú, ale rozhodne by sporenie nemalo byť hlavným motívom pri uzatváraní životného poistenia. Prieskum odhalil, že 36 % slovenských rodičov vníma poistenie detí najmä ako sporenie. Títo rodičia teda neuzatvárajú primárne životné poistenie pre svoje deti za účelom krytia rizík. Ako krytie rizík ho vníma polovica rodičov (52%), pričom častejšie sú to rodičia, ktorých dieťa už utrpelo úraz (60 %) a tí, ktorí už riešili poistnú udalosť dieťaťa (67 %).

„Jednoznačnou prioritou pri uzatváraní životného poistenia by mala byť ochrana pred rizikami. Preto je potrebné pri nastavení životného poistenia dbať najmä na to, aby nám v prípade nečakanej udalosti pomohlo nahradiť výpadok v príjme a udržať životný štandard. Na sporenie by sme mali myslieť až následne,“ vysvetľuje Dušan Quis, generálny riaditeľ ING Životná poisťovňa.

Vo všeobecnosti môžeme povedať, že každý človek zodpovedný voči vlastnej rodine by mal mať uzavreté rizikové poistenie. V prípade smrti či trvalých následkov úrazu sa z poistenia vypláca zmluvne vopred dohodnutá suma. Toto poistenie je cenovo dostupné a efektívne, keďže poskytuje za nižšiu cenu vysokú poistnú ochranu, dokonca k nemu možno uzatvoriť rôzne pripoistenia a pokryť tak riziko kritických chorôb, pobytu v nemocnici či dávok počas liečenia úrazu.

Pri investičnom či kapitálovom životnom poistení si klient platí aj tzv. investičnú, resp. kapitálovú zložku, z ktorej sa mu v prípade konca poistnej doby vyplatí hodnota fondu alebo celá poistná suma podľa typu produktu. Takto je možné nastaviť si „rozdelenie“ poistného medzi investíciu a krytie rizika. „Do tejto zložky „na riziko“ by rozhodne mala smerovať väčšina plateného poistného,“ dopĺňa D. Quis.

Alternatívou z hľadiska dlhodobého sporenia by však mohol byť aj tretí pilier, ktorý má dve zásadné výhody: príspevok zamestnávateľa, ktorý zvyšuje vlastný vklad a daňovú úľavu od januára 2014, ktorá ušetrí ročne na dani 34,2 eura.