oPeniazoch.sk, The Atlantic Foto:SITA

Sporenie na dôchodok je výborná vec, musíme byť ale na pozore, inak nám významnú časť zisku zhrabnú bankári.

Ak by sme si mesačne odkladali nejakú menšiu sumu peňazí na dôchodkový účet, ktorý nám spravuje profesionálna skupina investorov, povedzme banka, alebo nejaký fond, potom by sme mali mať na jeseň svojho života vytvorené „tučné“ konto, ktoré zaručí bezstarostnú starobu. Toľko teória. Problém je v tom, že väčšina ľudí robí vo svojich matematických výpočtoch chyby a počas dlhých rokov tým len napcháva bankárom ich vrecká. Úplne zbytočne.

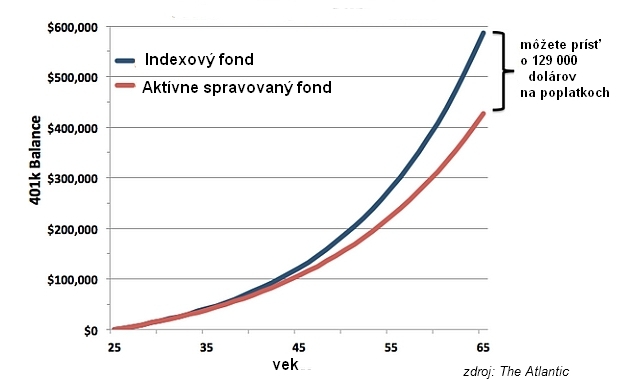

Matthew O'Brien, publicista z The Atlantic urobil jeden menší výpočet v súvislosti s americkým dôchodkovým systémom. Predpokladá, že typickí Američan si dokáže odkladať 3000 dolárov ročne od 25 roku svojho života. O tieto peniaze sa mu starajú profesionálni investori, čiže portfólio je aktívne riadené. Od vybraných akcií a dlhopisov sa očakávajú dobré výnosy. Táto profesionalita a aktívne spravovanie samozrejme nie je zadarmo. Poplatky a provízie bankárov tvoria z celkového kapitálu 1,33 percenta ročne. Dalo by sa očakávať, že za obdobie povedzme 40 rokov sa peniaze týmto spôsobom omnoho lepšie zhodnotia, než v prípade, že by ste ich investovali do jednoduchého dôchodkového sporenia. No nakoniec sa náš americký prototyp sporivého dôchodcu aj tak v peniazoch topiť nebude.

Mýlil sa totiž v dvoch základných veciach. Po prvé, manažéri profesionálnych fondov málokedy prekonávajú priemerný trhový výnos. Po odpočítaní poplatkov a provízií dosiahne len menej než 20 % aktívne riadených portfólií lepší výkon v horizonte najmenej 10 až 15 rokov ako jednoduché a minimálnu províziu vyžadujúce indexové fondy. Na druhej strane sa môže zdať ročný poplatok za profesionálnu správu a riadenie fondu vo výške 1,33 percenta zanedbateľný. Po dobu 40 rokov to však úroky z úrokov vyženú pekne hore.

Typický Američan, ktorý by si medzi 25. a 65. rokom života ročne odkladal 3000 dolárov na jednoduchý fond, ktorý len kopíruje vývoj akciových indexov, pred odchodom do dôchodku by mal spolu s úrokmi takmer 600 tisíc dolárov. Zatiaľ čo z aktívne spravovaného fondu by mal iba 430 000. To znamená, že ani "profesionálny investor " za poplatok 1,3 percenta ročne nedokáže dosiahnuť vyšší výnos než je priemer na trhu v dlhodobom horizonte. V tomto prípade pristáva na Wall Street 27 percent dôchodku, čo len potvrdzuje, že v USA bankári cez rôzne formy poplatkov a provízií účtovaných po celé desaťročia, starostlivo skresávajú dôchodky.

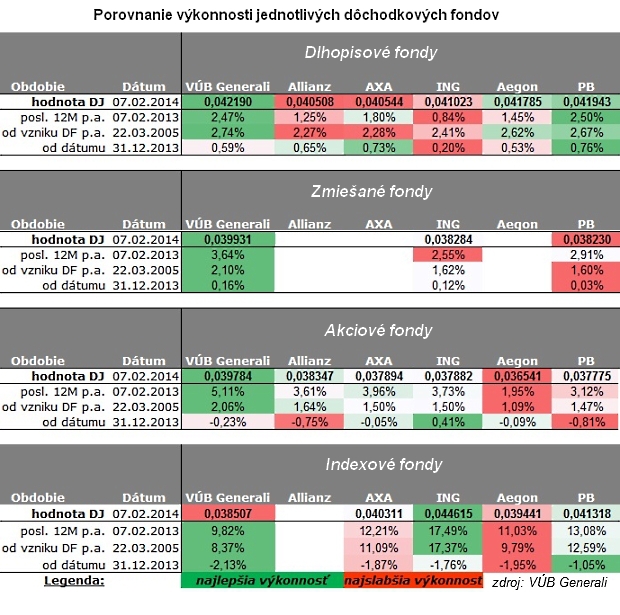

Na záver už len jedna poznámka. Určite by stálo za to aj nám Slovákom pozrieť sa bližšie na provízie a výnosy na spravovaných penzijných účtoch, pretože od toho, koľko zarábajú dôchodkové fondy, sa vo veľkej miere odvíja výška dôchodkov z druhého piliera. Štatistiky hovoria, že väčšina sporiteľov je u nás v konzervatívnych fondoch so zárukami, v ktorých sa s vysokými výnosmi rátať nedá. Opak je však pravdou. Hoci jedna DSSka už indexový fond zrušila, boli to práve indexové fondy, ktoré dokázali zarobiť viac ako ktorékoľvek iné od vzniku druhého piliera. Nie je preto márne pozrieť sa kam si odkladáme a za akých podmienok, aby sme neskončili tam, kde Američania.