oPeniazoch.sk, zerohedge.com Foto:SITA

Grant Williams, editor a hlavný investičný stratég Mauldin Economics, vo svojom štyridsaťstránkovom dokumente z 10. februára odhaľuje pravdu o centrálnych bankách. Yellenová podľa neho, v podobe prestížnej funkcie v čele Fedu, dostala do ruky poriadne horký kalich.

Raghuram Rajan, kedysi hlavný ekonóm MMF a v súčasnosti guvernér indickej centrálnej banky, varoval pred zlyhaním v koordinácii svetovej menovej politiky. Stalo sa tak potom, čo Fed pristúpil k obmedzeniu stimulácie, ktoré viedlo k oslabeniu mien mladých trhov od indickej rupie po tureckú líru.

V oznámení Fedu z 29. januára nebola ani zmienka o rozvíjajúcich sa ekonomikách. Pritom Rajan zdôrazňuje, že mladé trhy pomohli vymaniť svetovú ekonomiku z krízy, ktorá začala v roku 2008. "Vyspelé krajiny musia byť súčasťou procesu ozdravenia a nemôžu si začať v určitý okamih umývať ruky a tvrdiť 'urobíme, čo budeme potrebovať, a vy sa prispôsobíte'," poznamenal Rajan.

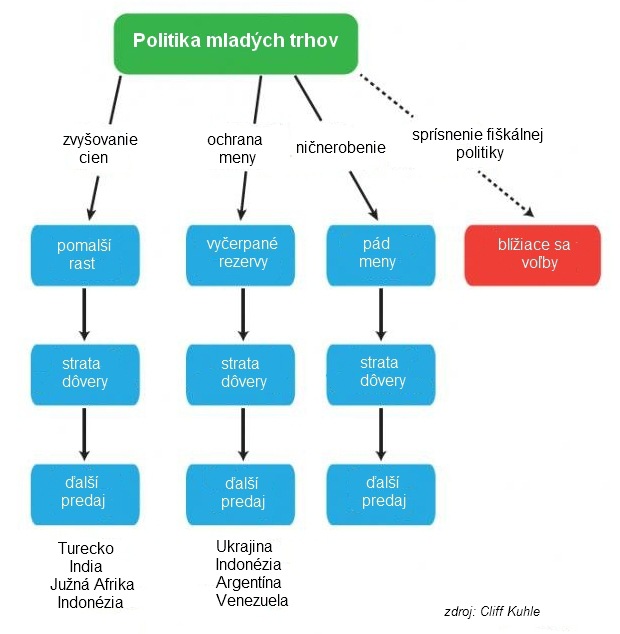

Mladé trhy trpia, odteraz kope každý za seba

Kľúčovým rysom politiky centrálnych bánk počas posledných piatich rokov bola spolupráca ich hlavných predstaviteľov. Síce išlo v niekoľkých prípadoch o nedobrovoľnú kooperáciu, avšak investori mali dojem, že centrálni bankári spolu komunikujú a vysielajú k nim unifikovanú správu – nízke sadzby a dostupné peniaze navždy. Potom ale prišlo obmedzovanie QE, takzvaný tapering a členovia FOMC sa dušovali, že "tapering nie je uťahovanie menovej politiky". V USA sa to skutočne ako uťahovanie neprejavilo, nezamýšľané dôsledky pre iné ekonomiky boli ale o to väčšie.

Nevídaná moc s mandátom klamať

Veľkým problémom je to, že počas finančnej krízy narástla moc, ktorou disponujú centrálni bankári, do nevídaných rozmerov. Príčinou bola implementácia jedného mimoriadneho opatrenia za druhým v snahe zachovať status quo. Mladé trhy medzitým zažili silný prílev kapitálu, pretože cez program QE k nim smerovali miliardy dolárov v honbe investorov za výnosmi. Teraz sú v bezvýchodiskovej situácii.

Anatole Kaletsky hovorí, že rovnako ako mal James Bond povolenie zabíjať, majú centrálne bankári licenciu na klamstvá, alebo presnejšie podávať verejnosti lži diplomaticky a zdvorilo. Alebo sľubovať niečo, čo neskôr nesplnia. Nikto napríklad nebude viniť centrálnych bankárov z nesplnenia sľubov o podpore domácej meny potom, čo umožnili masívnu devalváciu, aká teraz postretla Argentínu a možno sa jej nevyhne ani Turecko, Ukrajina, Rusko a ďalšie mladé trhy.

Miasť investorov je vlastne kľúčová zručnosť centrálneho bankára. Odhaliť skutočný stav štátnych financií v čase, keď sa blíži devalvácia alebo finančná kríza, by bola priama a istá cesta k zruinovaniu rezerv centrálnej banky. Centrálnych bankárov tak pokojne priraďte k politikom do kategórie "tým neverte". Aké sú v súčasnosti ich najväčšie lži?

O čom klamú politici:

– "Ekonomické oživenie" už prebieha, alebo sa blíži.

– Zostať v EMU je najlepšia voľba pre Grécko, Španielsko, Taliansko a Francúzsko.

– Obrať bohatých je riešením mnohých problémov.

– Zo zvýšenia daní potečú potrebné príjmy bez negatívneho efektu na ekonomiku.

– Z vládnych programov budú plynúť peniaze, žiadne defaulty nehrozia.

O čom klamú centrálni bankári:

– Úrokové miery zostanú nízke po veľmi dlhú dobu.

– Kvantitatívne uvoľňovanie nemá na ekonomiku negatívne vplyvy a možno od neho upustiť kedykoľvek a bez problémov.

– Tlačenie peňazí sa nepremietne do vyššej inflácie.

– Urobíme "čokoľvek, čo bude potrebné", a to postačí.

– Sme v tom všetci spoločne.

Čelíme tak trom kľúčovým otázkam. Je obmedzovanie QE uťahovaním menovej politiky? Čo znamená všetok ten chaos na mladých trhoch v dôsledku taperingu? A ako z neho von?

Katastrofická predpoveď: Uťahovanie politiky veští krízu

Albert Edwards zo Société Générale sa nebál veci pomenovať pravými menami a je presvedčený, že tapering je synonymom pre uťahovanie menovej politiky, ktoré nevyhnutne končí v slzách – recesiou a bailoutom. "Naše varovanie z minulého roka, že prepad rozvíjajúcich sa trhov bude posledným pípnutím pomyselného kanárika v uhoľnej bani, stále nikto neberie vážne. Debakel na emerging markets bude mať ešte horšie následky než hypotekárne krízy. Dôvodom je to, že sa rast firemných ziskov dostal k bodu zlomu. Kríza mladých trhov tento rast stlačí ešte viac a spustí hlbokú globálnu recesiu," napísal Edwards klientom.

"Naša téza o tom, ako budú emerging markets tlačené do krízy, je jednoduchá. Vidíme blízke paralely s menovou krízou mladých trhov v roku 1997. Slabý japonský jen bude ďalej podkopávať už teraz slabé platobné bilancie rozvíjajúcich sa ekonomík a dôjde k opakovaniu roku 1997. Prostredie silného dolára a slabého jenu je zvyčajne výbušnou kombináciou pre mladé trhy. Dnes sa to opäť ukazuje. S dosiahnutím bodu zvratu japonský jen často zažíva silnú rally, ako je tomu aj teraz, stalo sa tak aj v máji 1997. To môže, ale nemusí oddialiť hroziace zrútenie mladých trhov o niekoľko týždňov."

Thajský baht, prvý dielik domina ázijskej krízy, zažil silnú rally voči americkému doláru začiatkom júna 1997. Bol to signál istoty pre investorov pred úplným kolapsom.

Zrátané a podčiarknuté, uťahovanie menovej politiky zohráva kľúčovú úlohu vo vyvolaní krízy. Len pre úplnosť je tu zoznam tých historických:

1970 recesia / Penn Central Railroad

1974 recesia / Franklin National Bank

1980 recesia / First Penn / Latinská Amerika

1984 Continental Illinois Bank

1987 Čierny pondelok

1990 recesia / kríza vkladov a úverov / banková kríza

1997 ázijská menová kríza / ruský default / hedžový fond LTCM

2007 Veľká recesia / kolaps takmer celého finančného systému

2014 kolaps mladých trhov / deflácia / recesia / ďalšia banková kríza

Čo hovoria agentúry

Medzinárodná ratingová agentúra Fitch Ratings uskutočnila komplexný prieskum do ktorého zapojila 108 investorov s inštitucionálnymi dlhopismi. Až dve tretiny z nich sú presvedčení, že najväčším rizikom európskeho úverového trhu nie je dlhová kríza eurozóny a zníženie zdrojov pre likvidity centrálnych bánk vyspelých ekonomík, ale udalosti na rozvíjajúcich sa trhoch.

– 68 percent z nich sa obáva, že v najbližších 12 mesiacoch sa v jednej alebo viacerých rozvíjajúcich sa krajinách udeje niečo negatívne vo vývoji ekonomiky, čo bude predstavovať významný rizikový faktor pre európske trhy. V predchádzajúcich dvoch prieskumoch bolo tohto názoru len 51 percent respondentov.

– 40 percent manažérov fondov si myslí, že firemná sféra na rozvíjajúcich sa trhoch sa dostane do najväčších problémov pri refinancovaní už počas najbližších 12 mesiacov.

Hlavný ekonóm európskej pobočky Standard & Poor's Jean – Michel Six, upozorňuje, že prvá vlna predaja, ktorej sme boli svedkami na rozvíjajúcich sa trhoch vlani v lete po tom, čo Fed predstavil program výhľadu krátenia kvantitatívneho uvoľňovania, "bola len predpremiérou" skutočného dopadu trvalého zníženia programu centrálnej banky USA.

Z rozvíjajúcich sa trhov odteká rekordné množstvo peňazí

Iba mesiac a pol stačil tento rok na to, aby z tunajších trhov odtieklo rovnaké množstvo kapitálu ako za celý minulý rok. Kým vlani vybrali investori zo svojich obchodných účtov 29,2 miliardy dolárov, tento rok svietilo rovnaké číslo v štatistikách už v polovici februára.

Najsilnejší prepad záujmu hlásia akciové fondy emerging markets, z ktorých tento rok zmizlo už 21 miliárd dolárov. Odliv peňazí trvajúci 16 týždňov v rade pripravil podľa banky Morgan Stanley fondy z rozvíjajúcich sa trhov už o 36 miliárd dolárov, teda o viac ako päť percent objemu spravovaných aktív.

Hlavnými strašiakmi pre kapitál zostáva nevypočítateľná hospodárska situácia v Číne, ďalšie spomalenie tlačenia peňazí v Spojených štátoch, rovnako ako obrovská vonkajšia nerovnováha v Turecku. Výsledkom investorskej nervozity sú najväčšie januárové straty akcií na rozvíjajúcich sa trhoch od roku 2009, teda od najsilnejších trhových prepadov v súvislosti s nastupujúcou hospodárskou krízou. "Bod zvratu nastane až vo chvíli, keď investori začnú veriť v rast týchto krajín, čo platí zvlášť pre Áziu," hovorí Koon Chow z banky Barclays. Stávky na pokles emerging markets pritom silnejú. Podľa dát firmy Markit vzrástol objem krátkych predajov akcií z týchto trhov tento rok o sedem percent. Najviac sa špekuluje na pokles čínskych a juhoafrických akcií.